Мы не можем сказать, что именно это означает для цены на золото или ее корреляции с государственным долгом США.

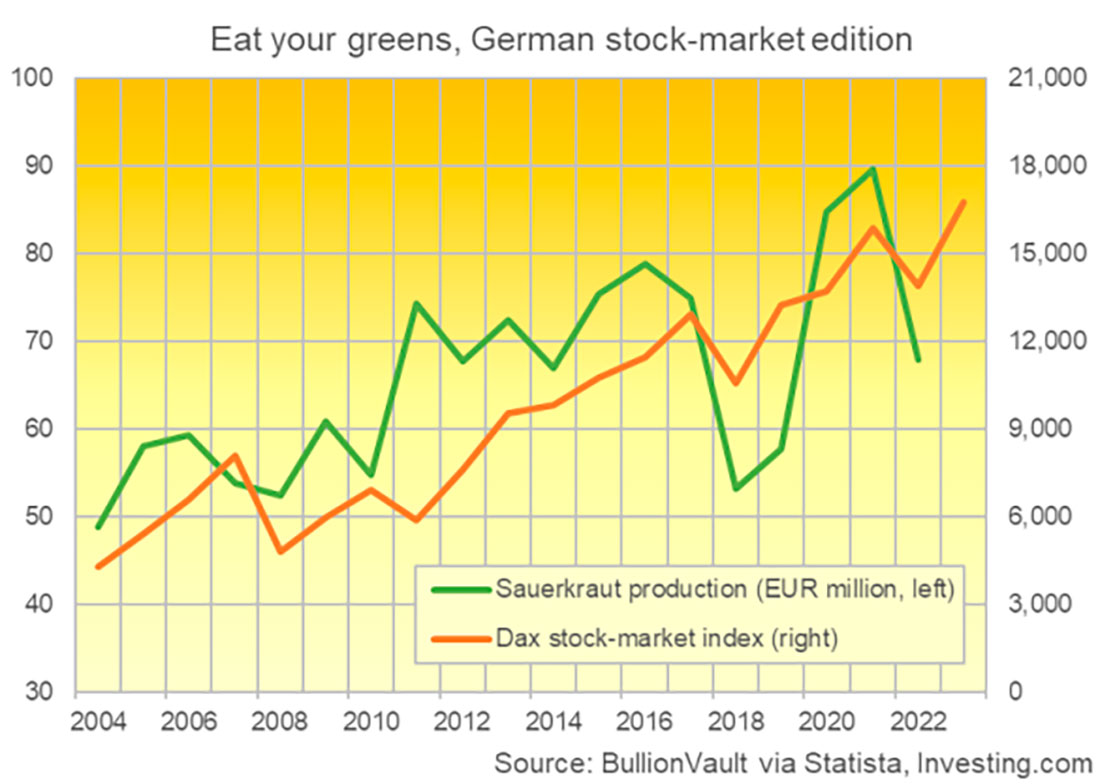

И нет — у нас пока нет последних данных о том, сколько квашеной капусты было произведено и разложено по банкам на заводах в Германии в 2023 году.

Но если связь с индексом Dax сохранится, то, вероятно, ответ — очень много квашеной капусты!

Тем не менее, эта корреляция, конечно, не отражает причинно-следственную связь, как любят говорить ученые.

Вы также не можете торговать ведущим брендом квашеной капусты Hengstenberg на Франкфуртской фондовой бирже. Это частный семейный бизнес.

Но не позволяйте таким скучным фактам испортить вам настроение. Или интересный инвестиционный совет.

Например, а вы знали, что американские домохозяйства любят ходить по магазинам, когда цены на печенье растут?

Да, это правда. Согласно ежемесячным данным, розничные расходы в США за последние 10 лет демонстрируют корреляцию 0,91 со средней ценой на печенье с шоколадной крошкой.

Я пока не понял, как работает эта связь. Может, дело в сахарной лихорадке? Но эта цифра (просто взятая из коэффициента «r» за все месяцы, начиная с 2014 года) будет равна 1,00, если цены на печенье и общие розничные расходы будут двигаться точно в ногу. Если бы вместо этого было -1,00, они бы пошли прямо противоположным образом.

Значит, значение +0,91 должно что-то означать, верно? За последние 10 лет эта корреляция была сильнее, чем корреляция розничных продаж в США с ценой на говяжий фарш (0,82), или нарезанный бекон (0,83), или на картофель (0,84), или даже — только подумайте — с ценой на золото. (0,87).

Поверьте мне. Я сделал расчеты.

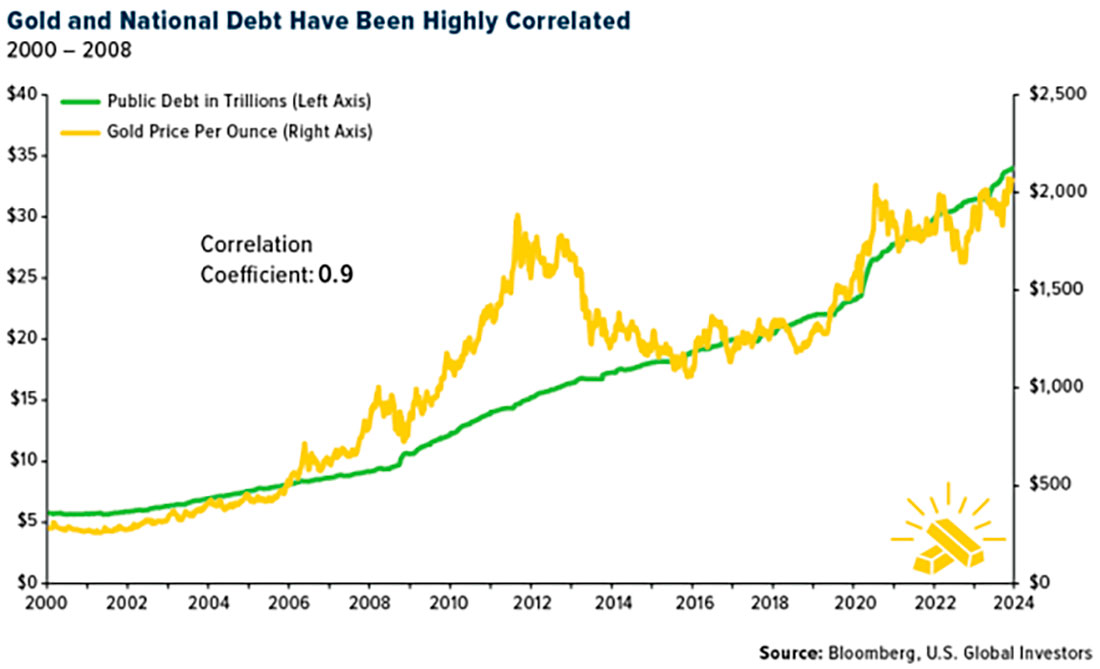

На самом деле корреляция между торговлей печеньем и розничной торговлей настолько сильна, что почти соответствует хорошо известной и широко освещаемой взаимосвязи между ценой на золото и общей суммой долга федерального правительства США и, следовательно, долга американских налогоплательщиков.

Несомненно, вы уже видели этот график раньше. Или что-то похожее.

Многие аналитики, эксперты и продавцы любят сравнивать динамику цены на золото с ростом общего государственного долга Америки.

И почему бы нет? С 2000 года оба показателя выросли. В значительной степени.

Госдолг США недавно превысил $34 трлн долларов. С 2000 года этот показатель в значительной степени коррелирует с ценой золота в долларах.

Таким образом, если вы уверены, что долг США вряд ли уменьшится в скором времени, вероятно, пора купить золото.

Фрэнк Холмс, управляющий фондом US Global Investors

Все просто, не правда ли? Возможно, слишком просто?

В течение месяцев или лет любые два актива, стоимость которых росла, почти наверняка покажут положительную корреляцию, если вы прогоните числа через «=CORREL» в электронной таблице Excel.

Но это не значит, что они двигались вместе. Напротив, чаще всего они могли двигаться в противоположном направлении.

В таблице ниже отслеживается цена золота в долларах (данные на конец месяца) в сравнении с рядом других инвестиционных активов и экономических факторов.

В первом столбце показана «простая» корреляция. Она отражает коэффициент «r» между ценой золота в долларах и государственным долгом США, а также различными инвестиционными активами и другими перечисленными экономическими факторами за последние 120 месяцев.

Во втором столбце, напротив, рассматривается корреляция по каждому 12-месячному периоду. Вы видите типичное значение коэффициента «r» за 12 месяцев за последние 10 лет.

Видите, как меняется показатель?

Затем в третьем столбце вы получаете r-квадрат этой средней корреляции — действительно скучное число, которое дважды проверяет «r», чтобы увидеть, насколько тесно два актива действительно коррелируют. Видите, как для большинства соотношений в нашей таблице это полностью подрывает ценность «шока и ужаса» значений первого столбца?

Возьмем, к примеру, индекс корпоративных акций США Nasdaq.

В целом за последние 10 лет Nasdaq демонстрирует очень сильный коэффициент r с золотом +0,91. Но на самом деле это лишь показывает, как акции, как и золото, выросли в долгосрочной перспективе. И в течение этих 10 лет Nasdaq обычно практически не коррелировал с ценой на золото.

Среднее значение за 12 месяцев на самом деле было слегка отрицательным. Очень незначительно. И оно практически падает до нуля в r-квадрате.

В финансах квадрат r выше 70% обычно рассматривается как показатель высокого уровня корреляции, тогда как показатель ниже 40% показывает низкий уровень корреляции. Однако это не жесткое правило, и оно будет зависеть от конкретного анализа.

Investopedia

Однако, говоря иначе, как это делает один настоящий эксперт по статистике:

Некоторые области исследований по своей природе имеют большее количество необъяснимых вариаций. В этих областях ваши значения r-квадрата обязательно будут ниже. Например, исследования, которые пытаются объяснить человеческое поведение в целом имеют значения r-квадрата менее 50%.

Короче говоря, людей сложнее предсказать, чем такие вещи, как физические процессы. А цены на рынке золота, как и акций, биткойнов или даже размер федерального долга США, по своей сути связаны с человеком.

Теперь сравните Nasdaq с серебром. Несмотря на то, что в первом столбце общая корреляция цен серебра с золотом хорошая и сильная на уровне +0,85, это значение находится ниже государственного долга США, ниже индекса Nasdaq, а также ниже индекса стоимости жизни CPI.

Но углубитесь в данные, и вы увидите древнюю и продолжительную связь серебра с ценой на золото. Потому что при среднем 12-месячном показателе серебро демонстрирует самую сильную корреляцию в нашей выборке, а его r-квадрат с золотом опережает все остальные активы.

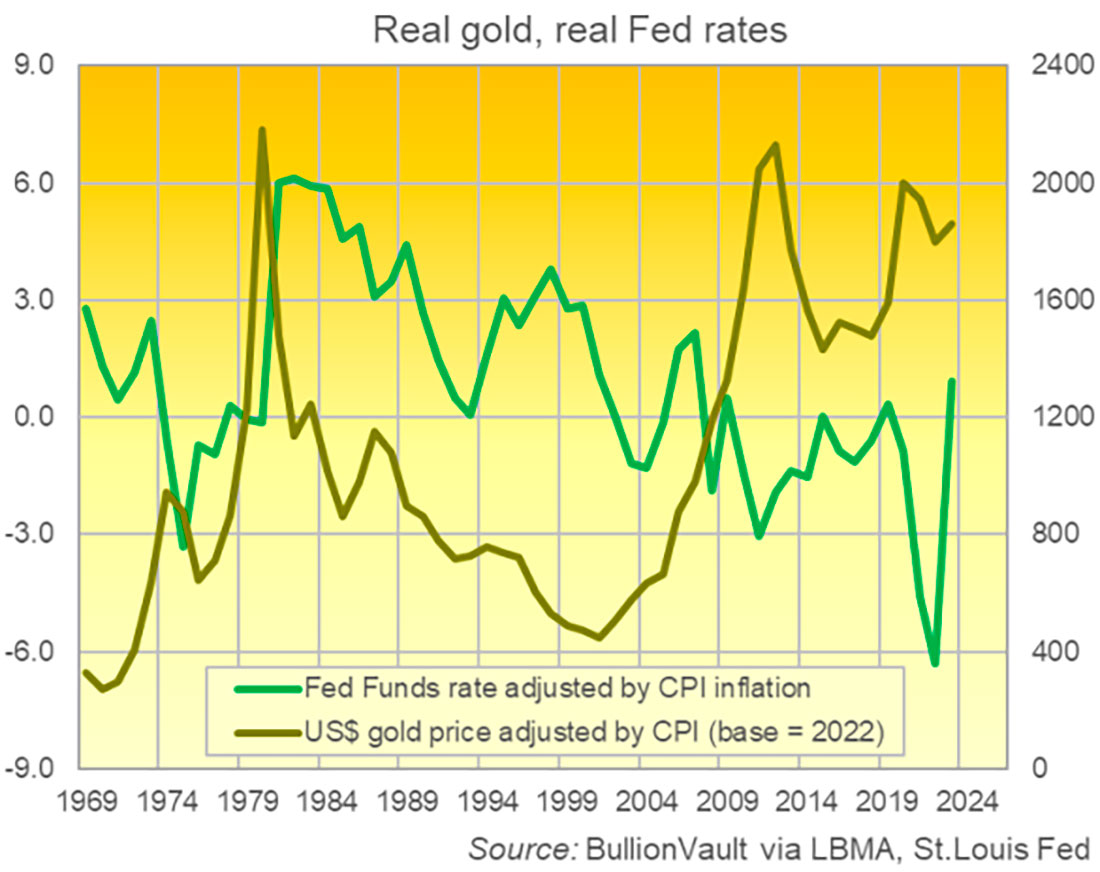

На втором месте находится реальная доходность, то есть процентная ставка, превышающая темпы инфляции, предлагаемая 10-летними казначейскими облигациями, защищенными от инфляции. Среднее 12-месячное значение «r» для золота составляет -0,64, что является крайне отрицательным значением, которое сигнализирует о гораздо более сильной связи, чем, например, показывают цены на золото с биткойном. Тем не менее, за последние 10 лет в целом реальная доходность показывает гораздо более слабую связь, согласно первому столбцу.

Твердый r-квадрат реальной доходности с золотом также маскирует большой шок от ценового движения золота в этом десятилетии, шок, который аналитики, трейдеры и эксперты продолжают подчеркивать, задыхаясь в восторге от того, как золото справилось с самым резким ростом реальной доходности почти за всю историю, поднявшись до новых рекордных максимумов по отношению ко всем основным валютам и удерживаясь вблизи своих рекордных максимумов в реальном выражении, после учета инфляции, даже несмотря на то, что реальная ставка, предлагаемая облигациями TIPS, подскочила.

Корреляции приходят и уходят со временем. И даже если они устойчивы, рассмотрение только одного показателя в одном временном интервале не покажет вам всей картины.

Равно как и рассмотрение корреляции одного актива с другим.

Американские акции, например, демонстрируют немного более сильную 10-летнюю корреляцию с государственным долгом США, чем даже золото, поднявшись на 0,97 против значения золота 0,96 за последние 120 месяцев.

Примечательно, что за последние 10 лет средняя 12-месячная корреляция Nasdaq с госдолгом США намного сильнее, чем у золота.

Она составляет 0,69 против показателя золота 0,50, и это дает Nasdaq отношение r-квадрата к государственному долгу США в 48%, что превосходит даже скользящее 12-месячное отношение r-квадрата золота к реальным процентным ставкам по облигациям США.

Но вряд ли кто-то когда-либо говорил вам покупать американские акции из-за безудержного роста заимствований правительства США.

Тем не менее, продолжающаяся корреляция цен на золото с государственным долгом США требует изучения. Поэтому, как говорит Фрэнк Холмс из US Global Investors:

Я считаю, что [государственный долг США] — это хороший индикатор, если вы хотите знать, куда может направиться золото в ближайшие месяцы и годы.

Пользователи BullionVault начинают с этим соглашаться. Наш последний опрос о том, что думают клиенты, показал, что, когда их попросили назвать главный драйвер цен на драгоценные металлы в 2024 году, инвесторы поставили «Денежно-кредитную политику» на первое место, набрав 25,0% всех голосов.

На втором месте находится «Геополитика» с 22,0%, а затем, чуть позади, на третьем месте, расположились «Государственные расходы (и размер государственного дефицита)» с 20,8%, что является самым высоким показателем за всю историю в нашем опросе, проводимом два раза в год на протяжении десяти лет.

В итоге, по мнению пользователей BullionVault, будь то центральные банки, министерство финансов или министерство обороны (и нападения), «политика» безоговорочно станет основным драйвером цен на драгоценные металлы в 2024 году.

Пока что рынок, похоже, с этим согласен.

Может быть, успокоиться вам поможет печенье с шоколадной крошкой? Или немного квашеной капусты?