Торговля серебром Berkshire

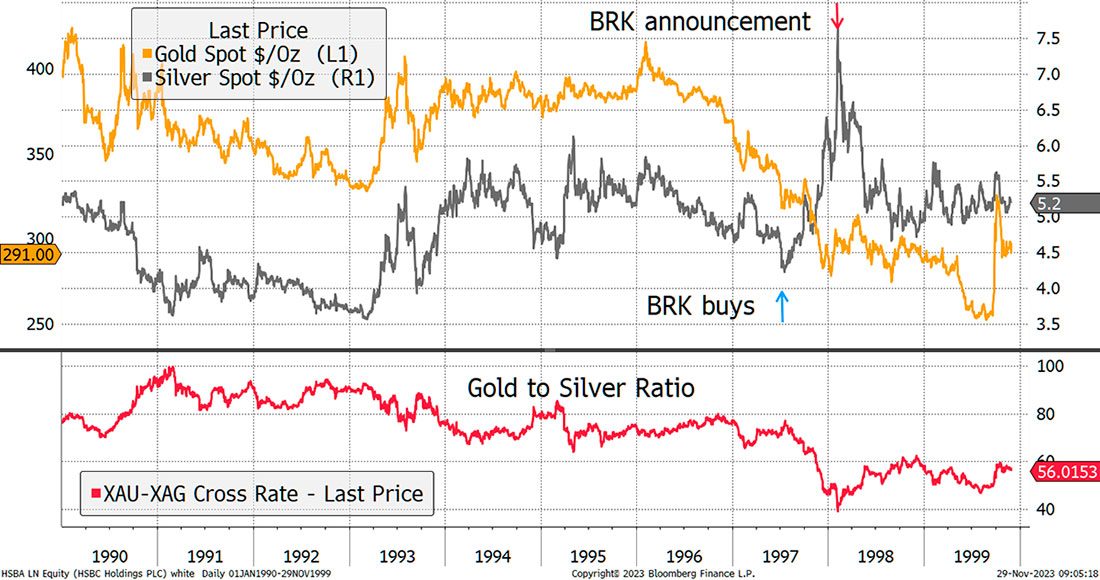

3 февраля 1998 года Berkshire Hathaway потрясла рынок серебра, объявив, что приобрела 129.710.000 унций на лондонском рынке и принимает поставку.

Из-за недавних изменений цен на рынке серебра, а также из-за того, что Berkshire Hathaway получила запросы о собственности на этот металл, компания публикует определенную информацию, которую она обычно публикует в своем годовом отчете. Компания владеет 129.710.000 унций серебра. Первая покупка была совершена 25 июля 1997 года, а последняя покупка — 12 января 1998 года.

Они объяснили этот шаг тем, что запасы сократились и рыночное равновесие, вероятно, могло быть достигнуто лишь при несколько более высокой цене. Уровень цены серебра в $3,50 доллара, наблюдавшийся в 1991 и 1993 годах, был самым низким минимумом с 1970-х годов, а точка входа в середине 1997 года на уровне около $5 долларов была своевременной. По мере того как слухи об их покупке распространялись, цена взлетела, но после объявления, состоявшегося несколько месяцев спустя, снова значительно снизилась.

Они продали свои серебряные запасы со скромной прибылью и позже пожалели об этой сделке. В 1997 году серебро составляло 2% их активов. Сегодня оно стоило бы $15,6 млрд долларов, что составляет 80% всего серебра, хранящегося в ETF. Возможно, они просто переросли сырьевые товары. Их недавние инвестиции были больше связаны с транспортировкой товаров по железным дорогам и трубопроводам и, конечно же, с их 25,9%-ной долей в Occidental Petroleum (OXY).

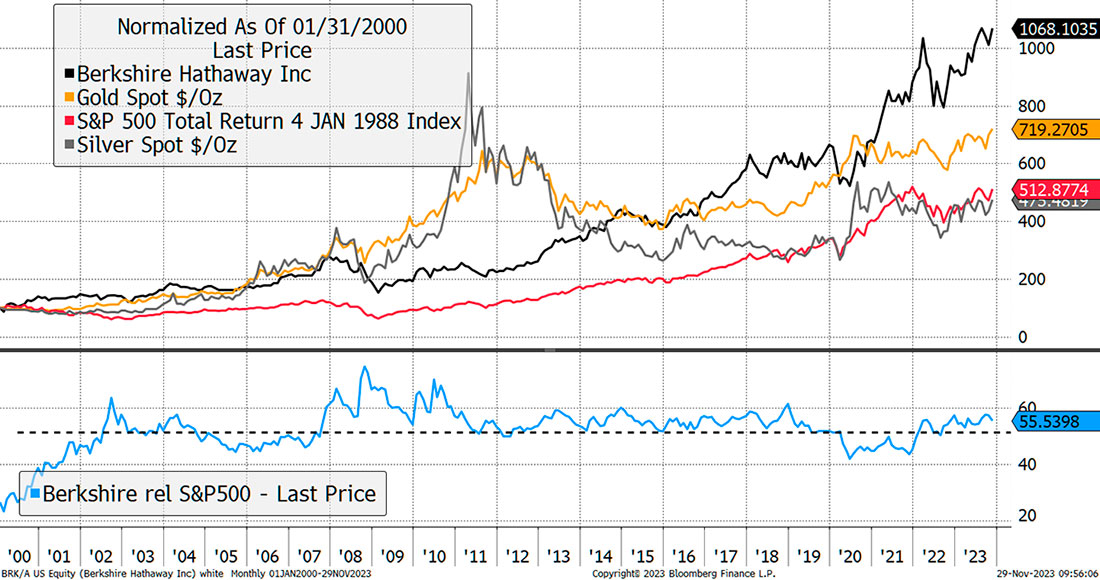

Мангер особенно пренебрежительно относился к золоту, заявив, что оно его не интересует. В отношении биткойна он пошел еще дальше, назвав его крысиным ядом в квадрате. Я считаю, что эти перемены во взглядах привели к успеху. Вероятно, его также раздражало то, что Berkshire отставала от цены на золото на протяжении большей части XXI века. Более того, несмотря на свою авторитетность, Акции Berkshire не опережали S&P 500, за исключением медвежьих рынков, с 2003 года. Неудивительно, почему они хвалили индексные фонды в последние годы.

Инвесторам в золото, серебро и биткойны не нужно извиняться за их выбор инвестиций, направленный против истеблишмента, особенно если их личное состояние составляет менее $50 миллиардов долларов, то есть большинство из нас. Несомненно, лицемерно то, что Баффет и Мангер были счастливы использовать драгоценные металлы в своей голодной юности, но отвергли их, когда они больше не служили своей цели.

Но не заблуждайтесь, я большой поклонник этих двух великих людей. Я посетил Омаху в 2011 году и познакомился с ней поближе. Я читал записки, впитывал мудрость и смеялся над шутками. Я согласился с большей частью их доктрины, за исключением их возражений против альтернативных активов, которые имеют законное место в портфелях. Делать ставки против системы — это нормально. Я подозреваю, что взгляды Мангера побудили многих институциональных инвесторов избегать альтернативных активов.

Это хорошие новости. Его неизменный подарок нам, золотым жукам, заключается в том, что цена золота находится на грани рекордно высокого уровня, а мировые финансовые институты имеют структурный дефицит. Без него мы не смогли бы добиться этого. Да начнется великий бычий рынок альтернативных активов!.

Макроэкономический анализ

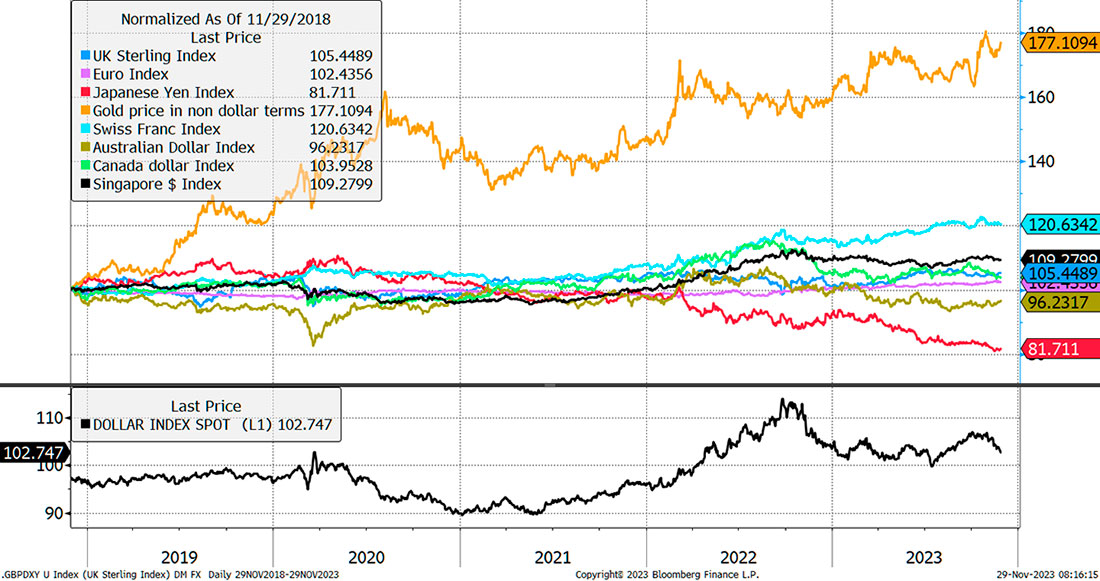

Недавний рост цены на золото обусловлен слабым долларом. Цена в евро или фунтах была менее волнительной, но даже если измерять ее в самых сильных валютах мира, сингапурском долларе и швейцарском франке, новый исторический максимум кажется неизбежным по всем направлениям. На графике ниже представлена цена золота в недолларовом выражении (среднее значение по валютам). Нижний график показывает индекс доллара.

Слабость доллара вызвана растущим консенсусом о том, что процентные ставки достигли своего пика и их снижение уже на подходе. Но есть еще одна простая идея: доллар обычно падает на бычьих рынках и растет на медвежьих. Возможно, эта слабость просто отражает запуск печатных станков.

Альтернативные активы больше всего нравятся свеженапечатанным деньгам, а падающий доллар увеличивает их количество. Ослабление доллара ослабляет давление на Китай, который ищет способы стимулировать свою экономику и поддержать цены на недвижимость. Как я люблю говорить, не имеет значения, кто печатает деньги, лишь бы кто-то печатал. Многие уверены, что Китай скоро снова начнет печатать деньги.

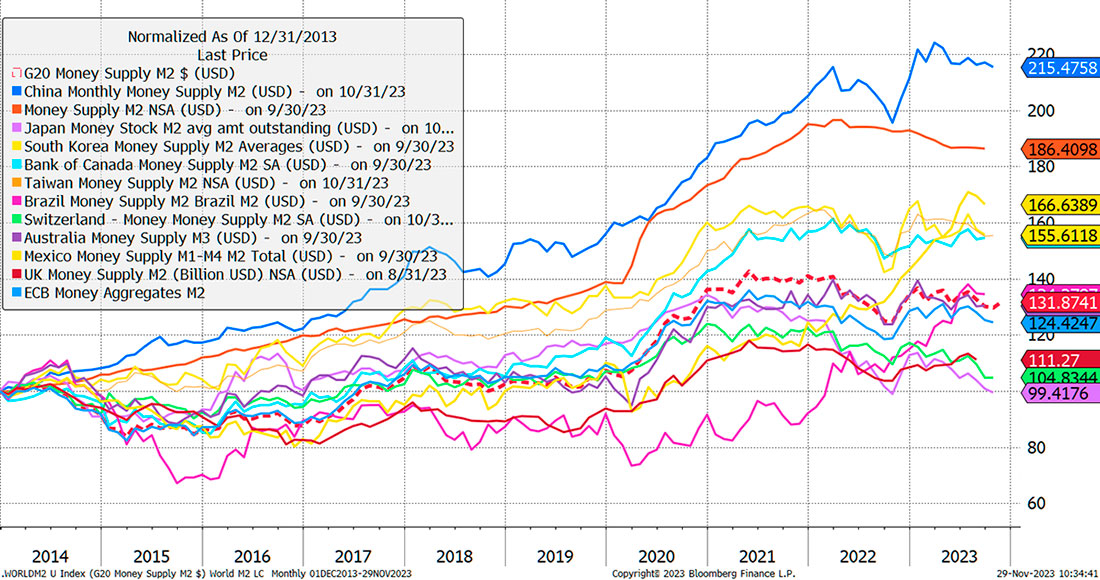

Пунктирная красная линия посередине на графике выше представляет собой глобальную совокупную структуру «Большой двадцатки». Она выросла, и это, по-видимому, означает, что центральные банки уже достаточно ужесточают политику. Само собой разумеется, что золото достигает нового максимума, когда денежная масса делает то же самое.

Проблема с макроэкономическим анализом в том, что когда мы смотрим на долг и дефицит, все кажется таким ужасающим. Недавно я нашел утешение во встрече с управляющим облигациями на приграничных рынках, который размещает средства в таких странах, как Шри-Ланка, Аргентина и Вьетнам. Эти менеджеры являются гениями макроэкономики, потому что они изучают около 100 стран с постоянно меняющейся динамикой, а некоторые прыгают от кризиса к кризису.

Я спросил их мнение о том, насколько плохим было состояние западной макроэкономики. Они сказали, что оно ужасно, но так может продолжаться очень долго. В этом-то и дело. Возможно, вам не понравится то, что вы услышите, но дна пока не видно.

Физическое золото и серебро

В недавних обзорах я показал, насколько золото дорого по сравнению с TIPS США, но дешево по сравнению с денежной массой. Мир изменился, и я пришел к выводу, что последнее имеет большее значение. Но есть и другие способы держать золото под контролем, и сейчас хорошее время, чтобы пересмотреть его взаимосвязь с ценами на сырьевые товары. Я говорю это потому, что цены на многие сырьевые товары падают, а золото и серебро растут.

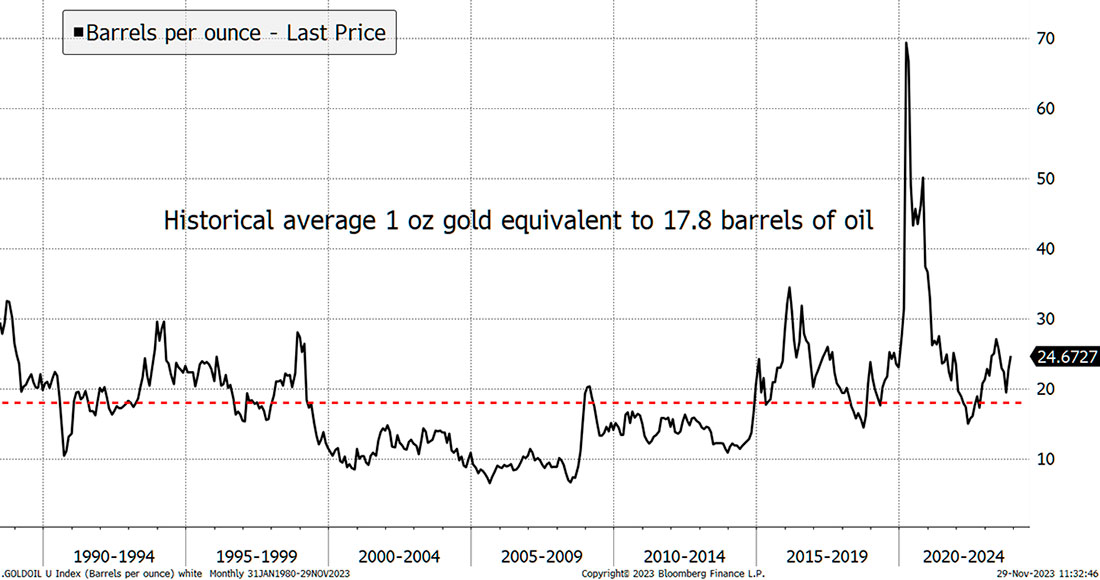

Возьмем, к примеру, нефть. За 35 лет средняя цена унции золота вернулась к среднему значению против цены нефти, составив в среднем 17,8 барреля. Сегодня это 24,6 барреля, что делает нефть немного дешевле золота. Естественно, в 2020 году, когда мир остановился, нефть была намного дешевле.

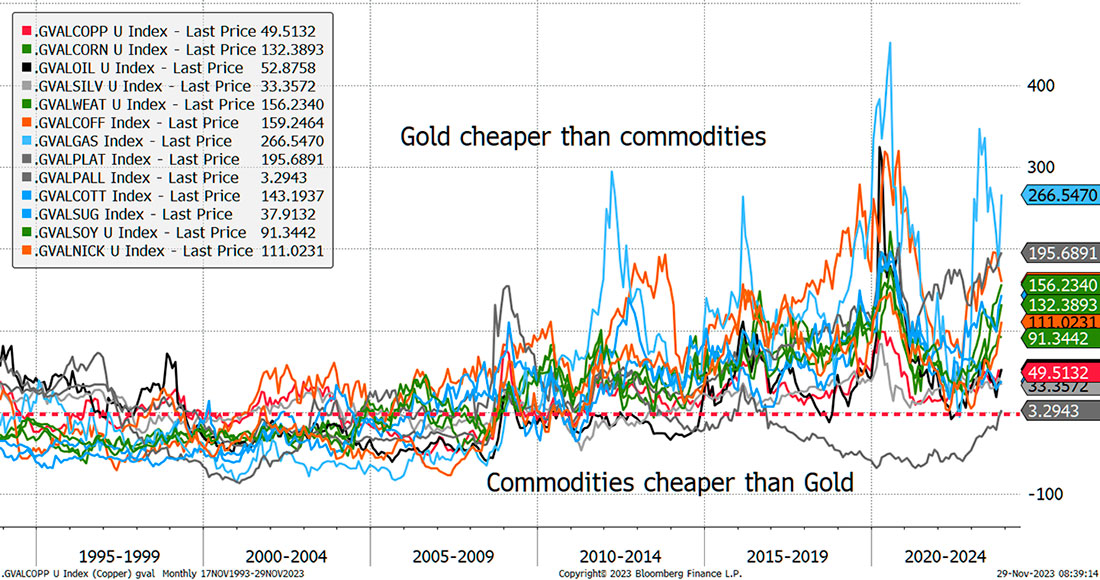

Я провел подобный анализ для всех основных сырьевых товаров. Теперь, когда палладий вернулся к своему среднему значению (серая линия на графике внизу), золото стало самым дорогим сырьевым товаром. Это контрастирует с 2000 и 2007-2008 годами, когда золото было недооценено на этом основании. Стоит ли нам беспокоиться по поводу золота?

Я так не думаю, но я, естественно, предполагаю, что в течение следующих 10 лет или около того цены на сырьевые товары будут соответствовать и, вероятно, превзойдут золото. Для того, чтобы это произошло, нам необходимо, чтобы экономика росла быстрыми темпами, а с учетом того, что Китай и Европа хромают, это маловероятно в краткосрочной перспективе, но это произойдет. В этом красота золота; оно может расти, когда все остальное падает.

Заключение

Это захватывающие времена для инвесторов. Мне всегда нравилось изучать рынок золота, но с годами моя доля колебалась от 0% до 20%, оставляя остальные 80% или более традиционным активам.

По крайней мере, Мангер одобрил бы большую часть того, что я делаю. Возможно, когда мои активы под управлением превысят $50 миллиардов долларов, я последую его примеру.

Но пока мои часы указывают на бычий рынок золота.