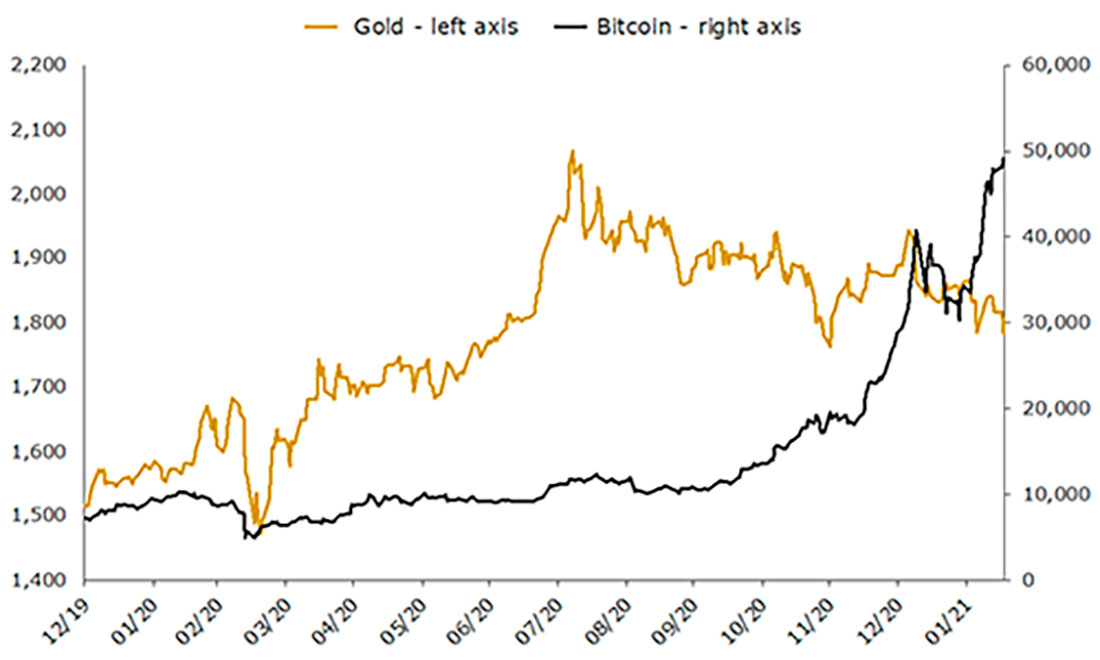

Прошло чуть более трех лет с тех пор, как мы в последний раз писали о биткойне. Тогда он переживал свою первую инвестиционную манию, когда на пике цена приблизилась к $20.000 долларов. С конца 2017 года по март прошлого года цена на биткойн резко упала до $3.185 долларов, при этом интерес инвесторов и освещение в СМИ также пошли на убыль.

Независимо от того, считаете ли вы биткойн схемой Понци, будущим денег или чем-то средним, нет никаких сомнений в том, что сейчас все снова говорят о нем.

Решение Илона Маска, генерального директора американской компании по производству электромобилей Tesla, помогло поднять цену выше $50.000 долларов в феврале 2021 года. С начала марта 2020 года, когда он торговался ниже $5.000, биткойн вырос более чем на 900%, и с каждым днем появляются все более оптимистичные прогнозы относительно его будущей цены.

Учитывая, что большая часть ралли биткойна произошла с августа, что совпало с запоздалым откатом золота, большинство посчитало, что драгоценный металл падает под давлением его цифрового соперника. Некоторые зашли так далеко, что побудили инвесторов отказаться от золота и вместо этого перераспределить его в биткойны.

В нашем последнем отчете мы подвергаем сомнению эти высказывания и приводим многочисленные параметры, по которым инвесторы могут и действительно должны сравнивать эти две формы инвестиций.

За одним примечательным исключением, золото, по всей видимости, обладает рядом преимуществ перед самой известной в мире криптовалютой.

Ключевые моменты отчета

- Биткойн превосходит золото с точки зрения быстрого получения спекулятивной прибыли, но в 12 раз более волатилен, чем драгоценный металл.

- Рынок золота значительно больше с точки зрения общей стоимости — его рыночная капитализация превышает капитализацию рынка биткойна более чем в 10 раз.

- Рынок золота обладает значительной ликвидностью, в 2020 году его средний оборот примерно в 90 раз превысил дневной оборот рынка биткойна.

- Варианты бесплатного хранения золота представляют собой гораздо меньший риск, чем варианты бесплатного хранения биткойнов, учитывая риск контрагента, присущий последним.

- Золото является более дешевым вложением, чем биткойн, при этом золотые ETP, такие как Perth Mint Gold (ASX:PMGOLD), предлагают позиции по золоту под 0,15% в год по сравнению с 1-2% в год для существующих биткойн-ETP. Множество направлений применения золота — для инвестиций, в качестве резервного актива, в качестве демонстрации богатства в виде ювелирных изделий и в промышленности — гораздо более разнообразны, чем у биткойна, который почти исключительно используется для спекуляций, при этом объем платежей по криптовалютной сети сильно сократился за последние три года.

- Золото имеет многотысячелетнюю репутацию в качестве средства сбережения и было самым эффективным активом при корректировке фондовых рынков за последние 50 лет. Про биткойн же еще пока рано говорить как о средстве сбережения. Это не вина биткойна как такового, а скорее признание того, что он существовал только в эпоху низкой инфляции, экономического роста (до COVID-19) и рекордного бычьего рынка акций.

- Сетевой эффект золота намного сильнее, чем у биткойна, о чем лучше всего свидетельствует постоянный маркетинг самого биткойна как цифрового золота. При этом золото не рекламируется как аналоговый биткойн.

- Биткойн по-прежнему находится под угрозой как со стороны хардфорков самой сети биткойна, так и со стороны тысяч других криптовалют, тогда как статус золота остается непоколебимым.

- Рынок золота гораздо более децентрализован, чем рынок биткойна, поскольку драгоценный металл добывается, очищается и принадлежит центральным банкам, домашним хозяйствам и инвесторам во всем мире. Биткойн, с другой стороны, преимущественно принадлежит небольшой группе владельцев, тогда как майнинг в основном сосредоточен в одной стране.

Стоит отметить два дополнительных момента, которые не имеют отношения к противостоянию биткойна и золота как такового, а скорее к идее о том, что многие корпорации последуют примеру Tesla и также вложат часть своего капитала в биткойны.

Во-первых, мы по-прежнему не уверены в том, что это произойдет, поскольку большинство генеральных директоров и советов директоров компаний не будут добровольно брать на себя риск, который эта инвестиция принесет бизнесу. В то же время подобная сделка отвлечет внимание от основной деятельности компании, что является еще одним фактором, который следует учитывать. Также не совсем понятно, почему бизнес с избытком денежных средств просто не вернет их акционерам в виде дивидендов или выкупа.

Во-вторых, если это действительно произойдет, это, вероятно, будет означать массовый вотум недоверия к условиям денежно-кредитной политики. Вместо того чтобы поощрять увеличение капиталовложений, отрицательные реальные ставки, по всей видимости, побуждают нефинансовые корпорации превращаться в менеджеров с квази-активами.

Обратите внимание, что ничто из вышеперечисленного не следует рассматривать как основание для медвежьего настроя относительно биткойна как такового. Хотя параболическое движение цены является предупреждающим знаком о растущем пузыре, и трудно представить себе более эйфорический момент, чем самый богатый человек в мире, использующий деньги компании для инвестирования в этот зарождающийся класс активов, у нас нет реального представления о том, куда направится биткойн.

Скорее, это попытка сбалансированного взгляда на то, что рост криптовалюты говорит нам о финансовых рынках и экономике, а также на множество параметров, по которым инвесторы могут судить как о биткойнах, так и о золоте, которые остаются двумя совершенно разными инвестиционными формами.

По целому ряду причин золото, вероятно, по-прежнему останется предпочтительным активом для сознательных инвесторов, желающих защитить капитал от потрясений в предстоящие годы.