Золото остается де-факто валютой, которая по-прежнему занимает видное место в резервах почти всех крупных центральных банков. Однако золото — это валюта, по которой проценты не выплачиваются. Таким образом, когда формируются ожидания относительно повышения процентной ставки, цены на золото имеют тенденцию колебаться.

Действительно, быстрый сдвиг ожиданий инвесторов в сторону более высоких краткосрочных процентных ставок, начавшийся в конце 2021 года, предотвратил рост золота даже при учете резкого роста инфляции в США, Европе, Латинской Америке, Южной Корее и Японии.

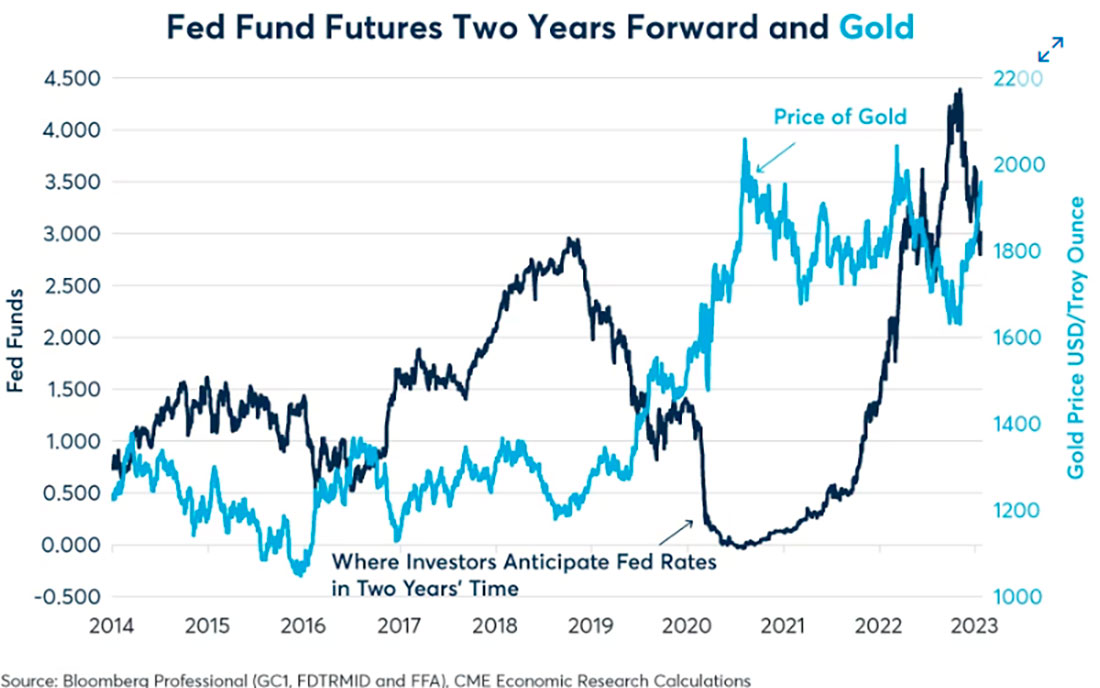

График 1: Ожидания относительно ставок ФРС и цены на золото имеют тенденцию двигаться в противоположных направлениях

Неспособность золота подняться сбила с толку многих инвесторов, которые рассматривают его как средство защиты от инфляции. В данном случае, однако, инфляция и ожидания по процентным ставкам двигались в противоположных направлениях, и, поскольку ФРС провела самое быстрое повышение ставок с 1981 года, понижательный импульс более высоких ставок оказался временно сильнее, чем восходящий фактор инфляции.

Можно утверждать, что рост золота в 2018-2020 годах с $1.200 до $2.000 долларов за унцию предвосхитил всплеск инфляции, который сейчас переживает мир. Это ралли было вызвано ожиданиями, которые начали формироваться в конце 2018 года, что ФРС придется снизить ставки в 2019 году, что она и сделала в виде трех сокращений на 25 базисных пунктов.

Когда в начале периода пандемии ФРС сократила ставки еще на 150 базисных пунктов и увеличила свой баланс на $1 трлн долларов в месяц в период с марта по май 2020 года, цена на золото продолжила расти. Однако она достигла своего пика в июле 2020 года, как раз тогда, когда ожидания относительно процентных ставок в США достигли самой низкой точки.

Золото имеет давнюю отрицательную корреляцию с ежедневными изменениями ожиданий относительно процентных ставок. В дни, когда инвесторы ожидают более резкого ужесточения со стороны ФРС, цена на золото, как правило, падает, а в дни, когда ожидается меньшее ужесточение со стороны ФРС (или большее сокращение ставок), золото имеет тенденцию к росту. Эта корреляция особенно ярко проявилась за последний год.

График 2: Цена на золото имеет отрицательную корреляцию с ежедневными изменениями ожиданий по ставке ФРС

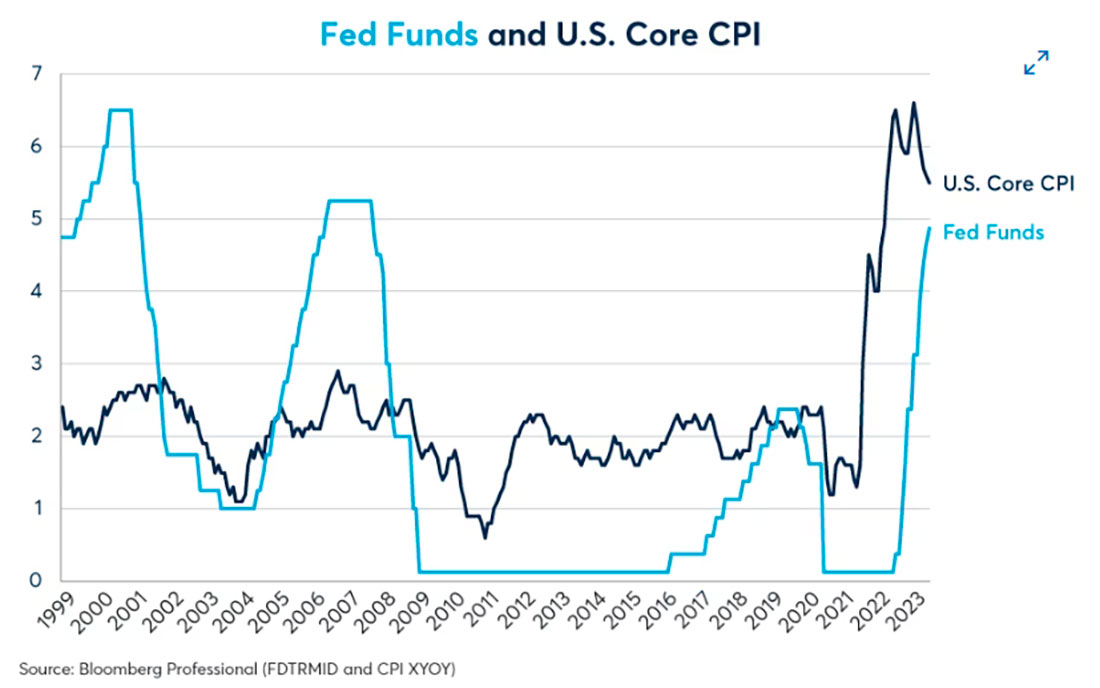

Когда дело доходит до ФРС и ожиданий в отношении денежно-кредитной политики, становится ясно, что центральный банк находится в затруднительном положении. На данный момент необходимо решить две проблемы: инфляция слишком высока — 6% (целевой показатель ФРС — 2%), а банковская система находится под давлением. Работа с более высокой инфляцией требует более высоких ставок. Однако дальнейшее повышение ставок может спровоцировать усиление неопределенности среди региональных банков.

Эти депозитные учреждения сталкиваются с тем, что на их норму прибыли оказывают влияние два взаимосвязанных явления. Во-первых, более высокая доходность по долгосрочным облигациям привела к тому, что некоторые из них потеряли деньги в своих долгосрочных кредитных портфелях, а в случаях, подобных Silicon Valley Bank, — в своих казначейских активах.

Кроме того, перевернутая кривая доходности делает банки менее прибыльными. Более высокие краткосрочные ставки означают, что они должны платить вкладчикам больше денег, чтобы занять средства. Напротив, с более долгосрочными процентными ставками ниже краткосрочных процентных ставок они не получают такой же прибыли, когда ссужают эти депозиты. Наконец, более жесткая денежно-кредитная политика также может привести к более высоким показателям невозврата кредитов.

Сама по себе ФРС может рассмотреть возможность снижения ставок, учитывая бедственное положение этих кредиторов. Тем не менее, ФРС по-прежнему сталкивается с высокими темпами базовой инфляции, которые на самом деле не начали существенно снижаться, а ставки ФРС по-прежнему на 75 базисных пунктов ниже базового ИПЦ.

В Европе ситуация еще более драматична, где Европейский центральный банк и Банк Англии установили директивные ставки более чем на 200 базисных пунктов ниже уровня базовой инфляции. Более того, рынок труда США остается напряженным, несмотря на некоторые увольнения в технологической отрасли и недавние проблемы, с которыми столкнулись региональные банки.

График 3: Несмотря на все повышения ставок ФРС, они по-прежнему на 75 базисных пунктов ниже базовой инфляции

Если напряженность на рынке труда ослабнет и экономика США испытает рецессию и/или более низкие темпы базовой инфляции, это может проложить путь к более глубокому снижению ставок, чем в настоящее время заложено в форвардной кривой, и к устойчивому ралли золота. Напротив, если рост останется устойчивым и/или инфляция останется выше цели ФРС, ФРС может повысить ставки больше, чем предполагает форвардная кривая в настоящее время.

Если это так, это может подвергнуть золото новому понижательному давлению.

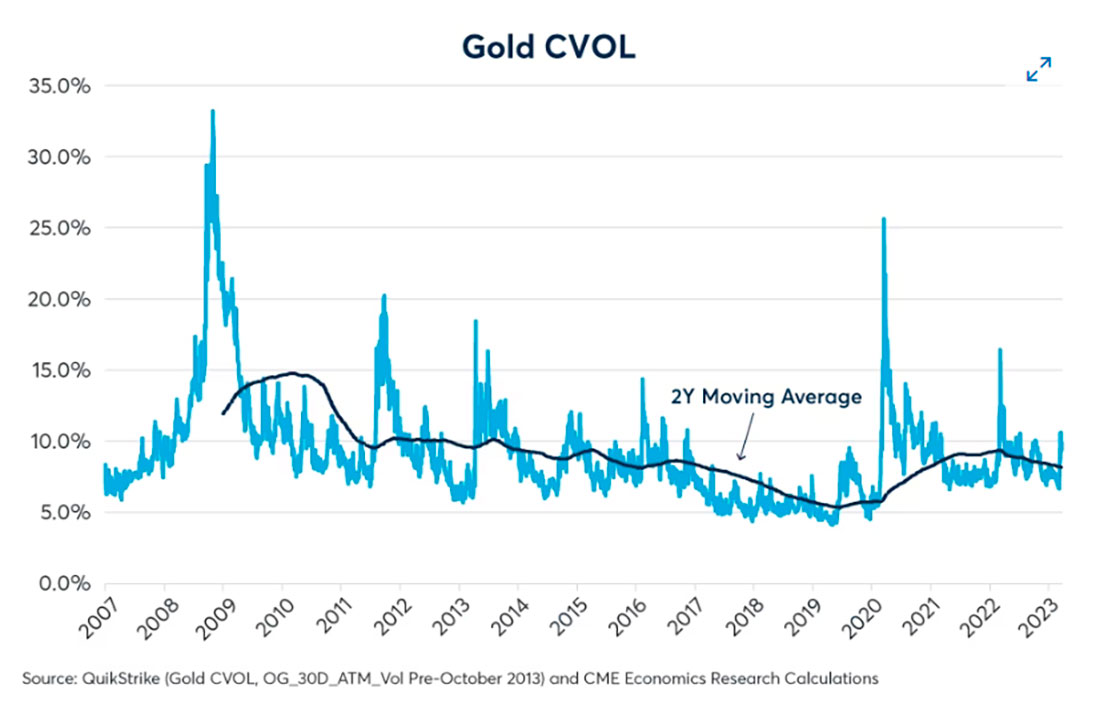

Столкнувшись с этой неопределенностью, цена опционов на уровне около 20% подразумевает волатильность опционов на золото в соответствии с инструментом CVOL CME, который анализирует диапазон цен исполнения опционов.

Показатель находится близко к долгосрочному среднему рынку и далеко от максимумов 2020 года и начала 2022 года.

График 4: Индекс волатильности CME Group золота близок к историческим средним значениям и значительно ниже пиковых значений

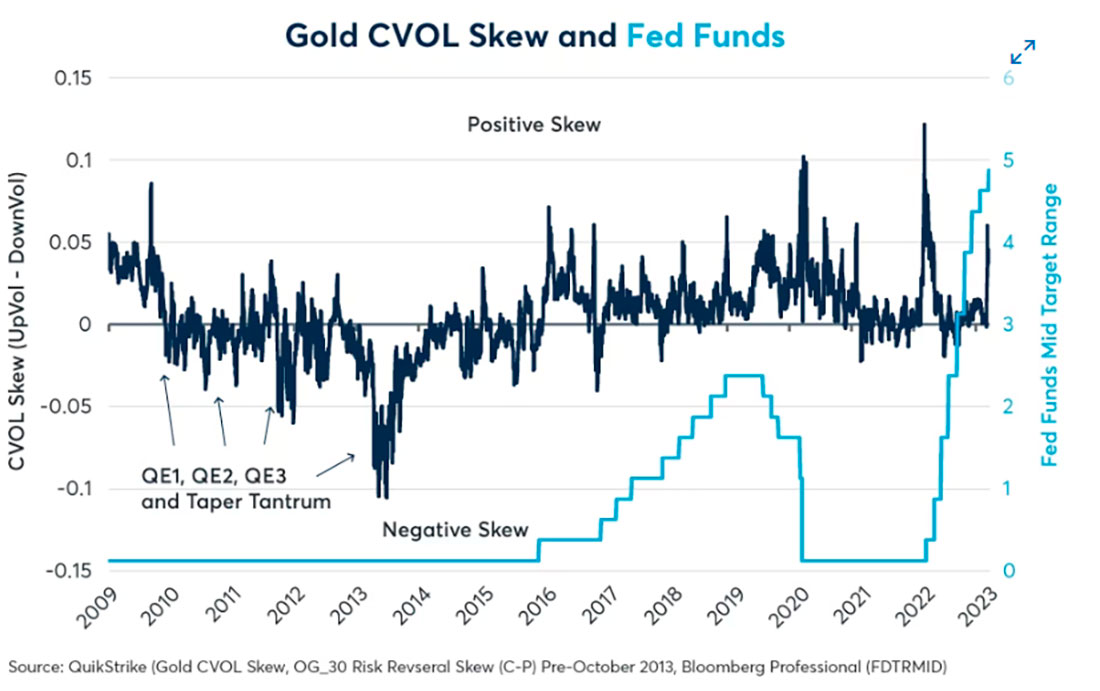

Тем не менее, трейдеры по золоту закладывают в цену значительно более высокий повышательный рик, чем экстремальный риск падения цены на золото. Увеличение объема CVOL (для опционов со страйками выше текущей спотовой цены на золото) составляет около 22%, тогда как снижение объема CVOL торгуется на уровне около 18% (для опционов со страйками ниже текущей спотовой цены на золото). Это означает, что трейдеры учитывают в цене наклон волатильности примерно на 4%.

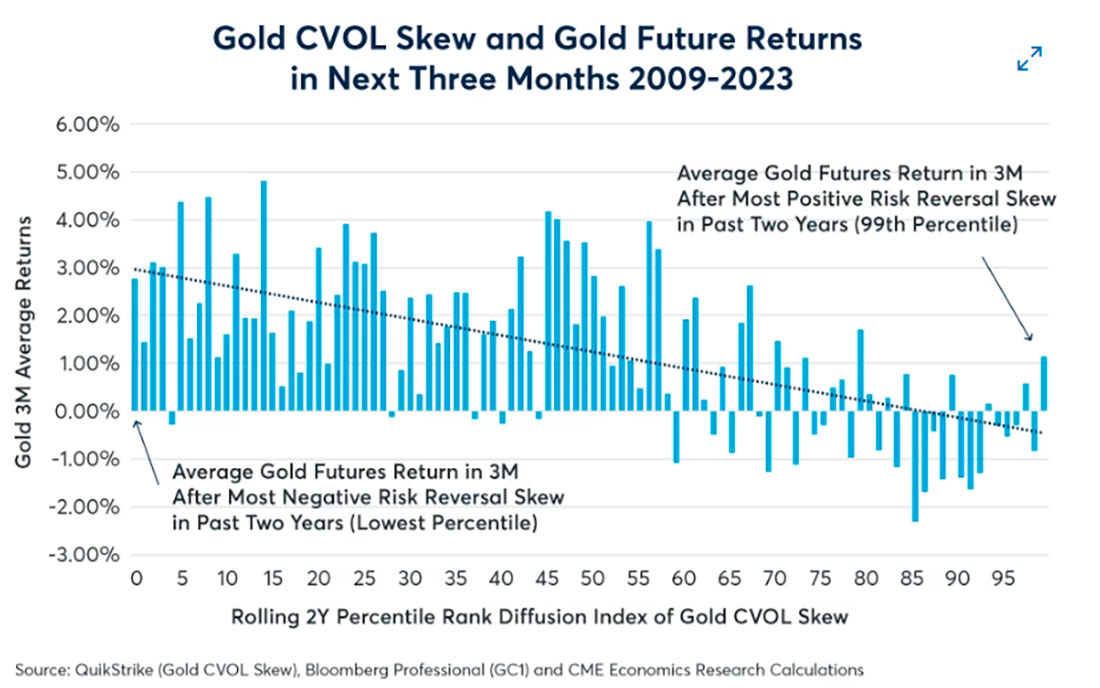

График 5: Индекс волатильности CME Group золота имеет резкий перекос вверх, но это не означает положительной доходности в будущем

Однако следует быть осторожным в интерпретации такой информации. В прошлом, когда трейдеры учитывали в цене объем больше вверх, чем вниз, в следующие несколько месяцев золото имело тенденцию отставать. Обратное происходило, когда трейдеры учитывали в цене больше риска падения, чем риска роста: золото, как правило, приносило более высокую, чем обычно, доходность.

Таким образом, оптимизм трейдеров в отношении риска роста золота может привести к медвежьему ценовому движению. В конце концов, с форвардной ценой снижения ставок ФРС на 200 базисных пунктов большая часть этого оптимизма в отношении более низких ставок может быть уже учтена в цене на золото.

График 6: Золото имело тенденцию отставать в течение трех месяцев после положительных наклонов волатильности