По словам аналитиков MKS Pamp, в начальном квартале этого года они были недостаточно оптимистичны по отношению к золоту и слишком оптимистичны к серебру и платине, однако, по их оценке, относительная динамика между золотом и белыми металлами (серебром и МПГ) должна выровняться во втором и третьем кварталах 2024 года.

В своем недавно опубликованном прогнозе на 2024 год швейцарская компания подробно описала состояние отрасли и представила скорректированные оценки на оставшуюся часть года.

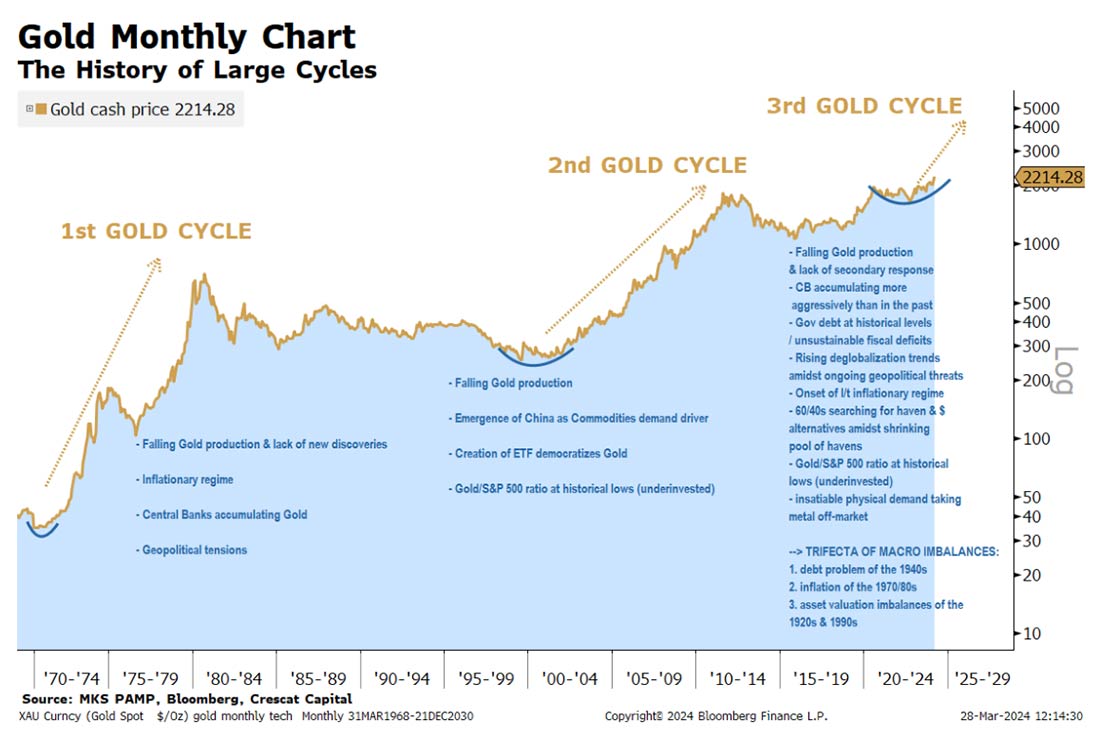

По словам аналитиков, золото продемонстрировало чувствительность к терпимости центральных банков к повышению ставок, нацеленного на борьбу с устойчивой инфляцией.

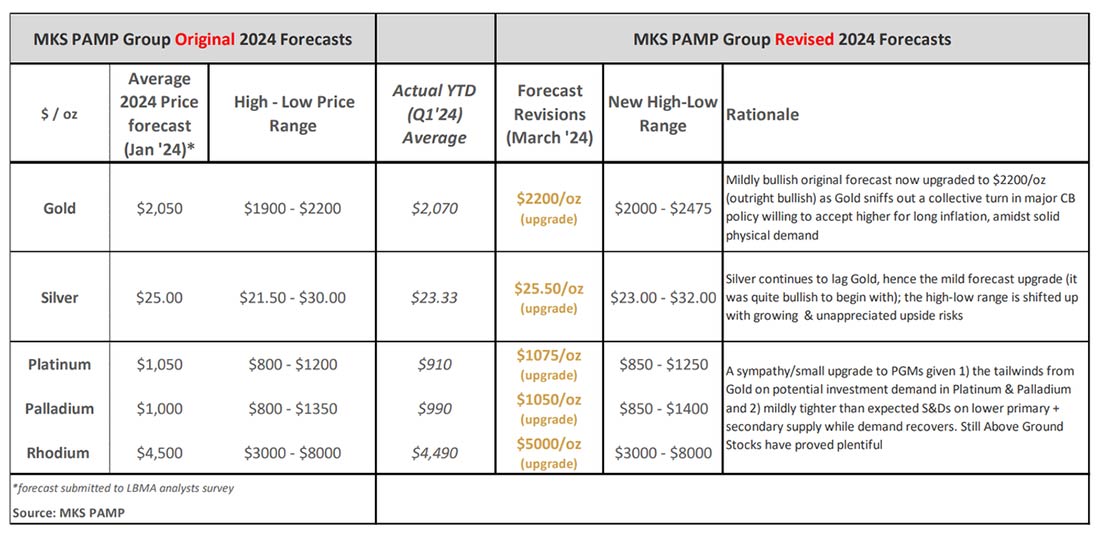

Первоначальный прогноз в $2.050 долларов за унцию (умеренно оптимистичный по сравнению с рыночным) пересмотрен до $2.200 долларов (явно оптимистичный), поскольку на фоне стабильного физического спроса золото ощущает коллективную готовность центральных банков смириться с высокой долгосрочной инфляцией. В первоначальном прогнозе на 2024 год, опубликованном в январе, целевое значение составляло $2.050 долларов за унцию (диапазон от минимума до максимума составлял $1.900-$2.200 долларов) с учетом будущего снижения ставок ФРС по мере замедления мировой экономики. Мы также ожидали новых рекордных пиков. На данный момент цена на золото уже превысила наш прогнозируемый максимум в $2.200, тогда как сроки совпали с ожиданиям, поскольку золото предвосхищает цикл снижения ставок ФРС при устойчивом физическом спросе и спросе со стороны центральных банков.

Аналитики отметили, что один из их оптимистичных прогнозов был основан на том, что физический спрос в Азии или со стороны центробанков оказался сильнее, чем ожидалось, и этот фактор вступил в игру раньше, изменив ход событий и вызвав повышение ценовых минимумов.

Среди факторов, которые не совпали с их первоначальными прогнозами, было снижение процентных ставок на фоне укрепления экономики США.

Мы также ожидали притока инвесторов с низкой долей в золоте, что подтолкнуло бы цены вверх, но пока этого не произошло.

Также команда MKS Pamp не ожидала сильного физического спроса со стороны Китая, который привел к тому, что откаты на рынке стал незначительными, а ралли — беспрерывным.

Более того, на ценовых пиках поставки производителей и вторичное предложение не увеличились (как ожидалось), и отсутствие структурных продаж способствовало подъему.

Согласно обновленным прогнозам, в 2024 году средняя цена на золото составит $2.200 долларов за унцию, а новым уровнем поддержки станет отметка $2.000.

Мы также полагаем, что в 2024 году золото продемонстрирует рост, характерный для прошлых циклов снижения ставок; цель составляет $2.475 долларов (и почти $2.600, если учитывать годовую стоимость удержания).

Одним из рисков для своего обновленного прогноза MKS Pamp считает тот факт, что сейчас все настроены оптимистично. Банки, по словам аналитиков, пересматривают прогнозы, и консенсус в отношении золота изменился, хотя это еще не отразилось на рыночном позиционировании.

Позиции западных инвесторов в золоте по-прежнему низкие на долгосрочной исторической основе по сравнению с ликвидностью и инвестициями в других классах активов; сырьевые товары остаются недооцененными в качестве класса активов.

Другие угрозы включают в себя монетизацию золота крупными владельцами драгметалла (включая центральные банки), если:

- они будут вынуждены монетизировать его (например, для финансирования горячих и холодных войн),

- золото потеряет привлекательность в качестве средства хеджирования геополитического или инфляционного рисков,

- золото попадет под прямые санкции и политический риск.

Опасность также представляет потенциал «значительных физических продаж со стороны розничных владельцев монет и слитков по всему миру».

А что насчет серебра? Аналитики пишут, что ситуация на рынке белого металла становится благоприятной, но для дальнейшего улучшения условий спрос инвесторов должен возрасти.

Микро- и фундаментальный фон для серебра остается благоприятным по мере приближения цикла коллективного снижения ставок центральными банками (как и в случае с медью и в меньшей степени с платиной). Рынок понимает структурные сложности с предложением этих металлов, но ситуация со спросом складывается не так, как ожидали быки, включая инвестиционный спрос, который остается статичным.

Аналитики признали, что у инвесторов нет желания мириться с ежемесячными убытками, пока они ждут изменений в условиях высоких процентных ставок, что помогает объяснить низкий интерес к серебру и МПГ, хотя проблемы с предложением по-прежнему будут подталкивать цены выше.

В 2021 году на рынке серебра возник структурный дефицит, обусловленный в основном спросом в энергетической отрасли (фотоэлектрическая промышленность, автомобилестроение и т.д.), и за последние 3 года, включая 2024 год, дефицит составил в среднем примерно 250 млн унций. Хотя наземным запасам удалось покрыть этот годовой дефицит, известные доступные запасы снова приблизились к циклическим минимумам. Изменения будут происходить постепенно, а затем внезапно, и поэтому мы незначительно повышаем наш и без того оптимистичный прогноз ($25 долларов за унцию) до $25,50 и ожидаем, что соотношение золота и серебра приблизится к нижней границе своего диапазона с начала года (~86).