В динамике драгметаллов за последние шесть лет сложно найти подходящие аналогии.

Не было периода, в течение которого цена золота вернулась бы к своему историческому максимуму, в то время как доллар был на подъеме, а фондовый рынок оставался в длительном бычьем рынке.

Для поиска сравнения нужно использовать межрыночный анализ и смотреть за пределы номинальных условий.

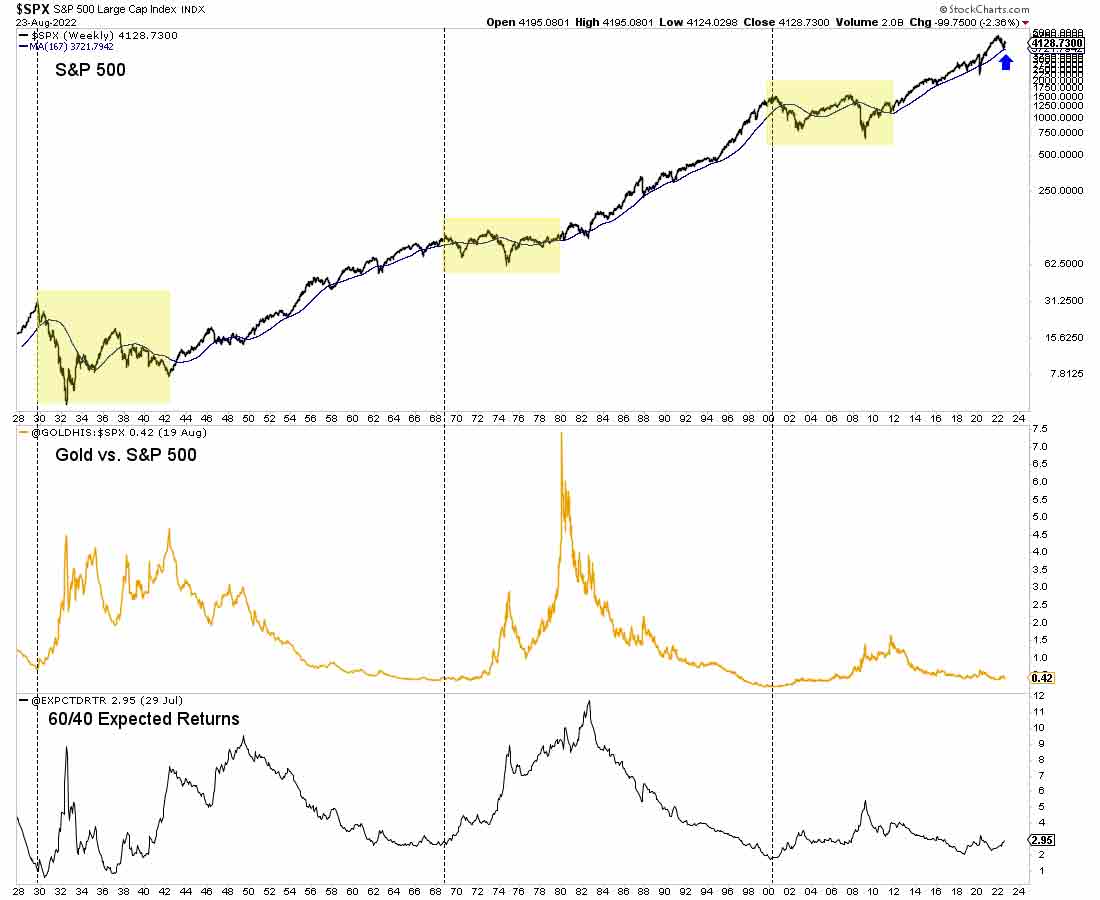

Например, соотношение золота и S&P 500 ниже, чем шесть лет назад, но золото торгуется намного выше.

С точки зрения отношения золота к S&P 500 и ожидаемой доходности текущий период напоминает середину-конец 1960-х годов. (Ожидаемая доходность портфеля 60/40 рассчитывается на основе избыточной доходности CAPE Шиллера и доходности 10-летних казначейских облигаций).

На приведенном ниже графике вертикальные черные линии показывают начало трех долгосрочных медвежьих тенденций: тогда ожидаемая доходность была исторически низкой, а S&P 500 упал ниже 40-месячной скользящей средней.

Нынешняя структура макрорынка имеет сходство с концом 1960-х годов.

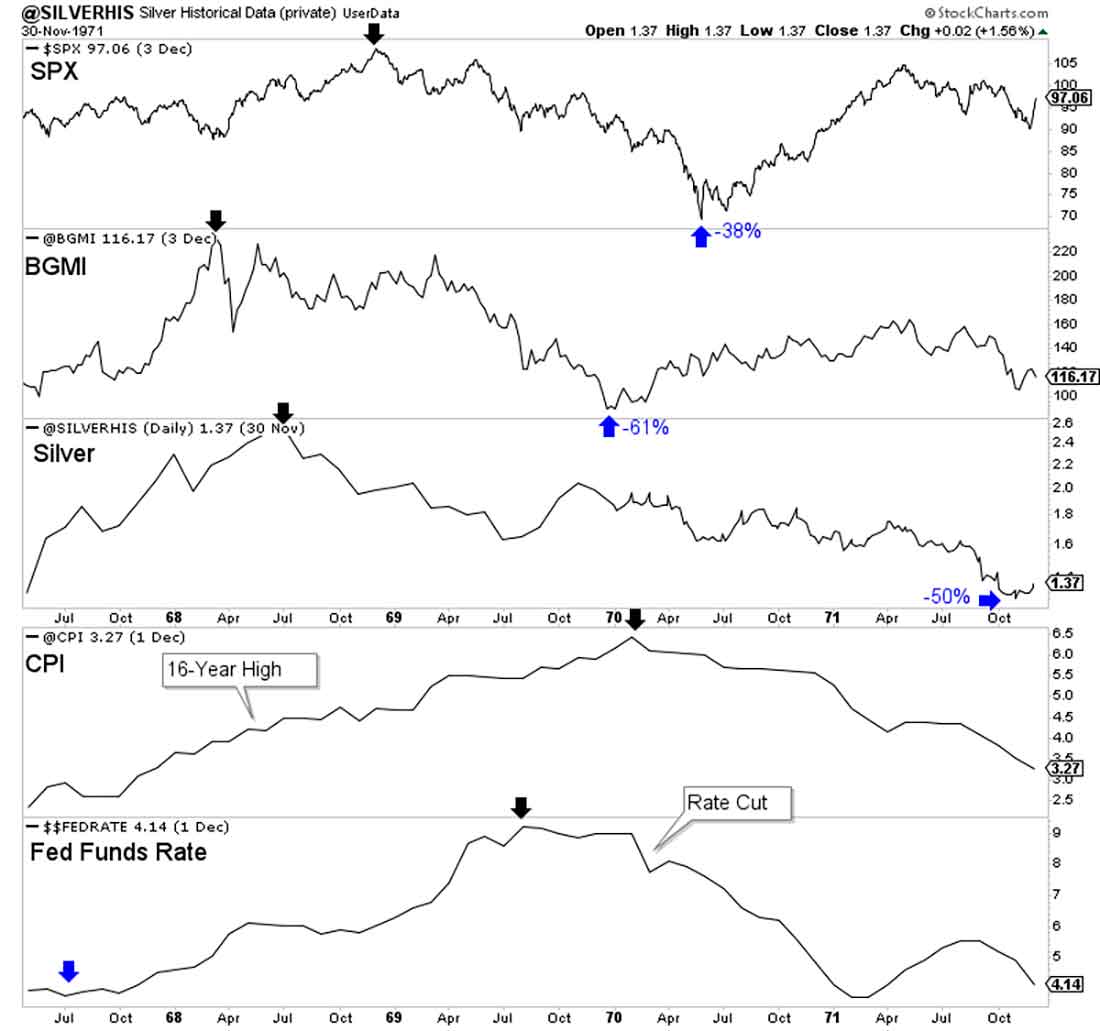

Уровень инфляции резко вырос в первой половине 1968 года. Это был первый раз в истории нового времени, когда инфляция стала серьезной проблемой, как и сегодня.

ФРС повысила ставки примерно с 4% в середине 1967 года до 9% в середине 1969; в декабре 1968 S&P 500 начал 16-месячное снижение, которое в итоге составило 38%.

Акции золотодобывающих компаний (BGMI) и серебро достигли пика в первой половине 1968, когда инфляция (ИПЦ) достигла 16-летнего максимума. Почти два года спустя пик инфляции пришелся на январь 1970 года. Золото и серебро достигли максимальных значений два года назад (август 2020 года), а инфляция, вероятно, миновала пик в июне 2022.

Акции золотодобытчиков, которые упали на 61%, достигли дна через год после пика S&P 500 и за месяц до снижения ставок ФРС. Серебру потребовалось больше времени для формирования дна, и оно упало вдвое.

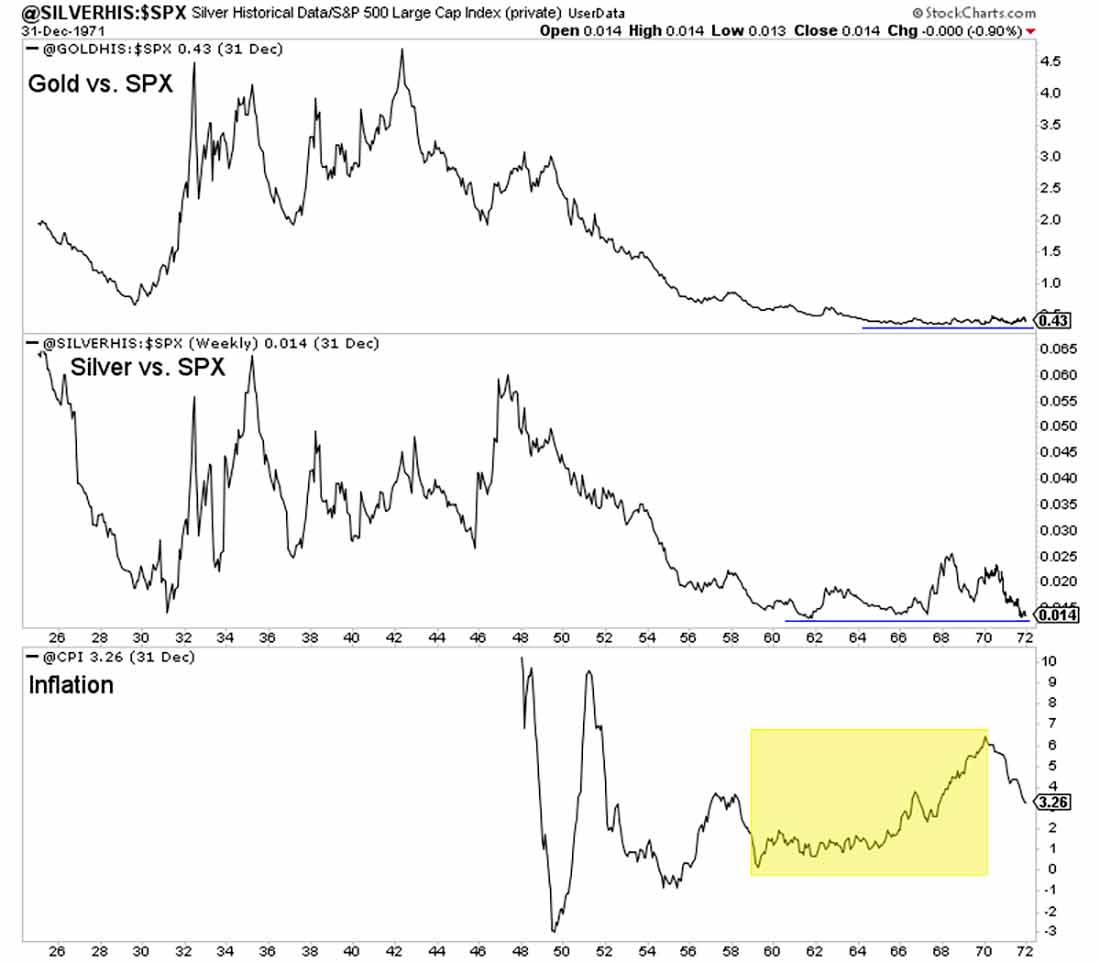

В реальном выражении текущее положение драгоценных металлов выглядит так же, как и примерно 50 лет назад.

Они торговались на самом низком уровне за десятилетия. И это всего через год или два после того, как за пять лет инфляция поднялась с 1% до более чем 6%.

Цена золота была фиксированной, и в 1960-х годах акции золотодобывающих компаний показывали хорошие результаты, но это было потому, что тогда эти акции не конкурировали за капитал с TIPS, развивающимися рынками и даже с золотом.

Тем не менее, сравнение с сегодняшним днем остается в силе. Тогда ФРС боролась с первым крупным приступом инфляции за последние десятилетия, и в ходе этой борьбы драгметаллы скорректировались до исторически низких уровней в реальном выражении.

Первым поворотным моментом стал пробой индексом S&P 40-месячной скользящей средней; за этим последовали медвежий тренд, дно на рынке акций золотодобытчиков и последующее снижение ставки ФРС.

Это, среди прочего, привело к взрывному росту не только в следующие два-три года, но и в течение всего десятилетия.