JP Morgan оптимистично настроен по поводу цены золота

JP Morgan с оптимизмом смотрит на сырьевые товары, в частности, второй год подряд банк предоставляет бычий прогноз только по золоту и серебру.

Оптимистичные аргументы JP Morgan в пользу драгоценных металлов по существу основаны на денежно-кредитной политике:

Скорее всего, сырьевые товары не получат выгоды от базовой инфляции в 2024 году. Текущие условия не благоприятствуют открытию длинных позиций, что делает перспективы этого сектора в следующем году весьма тактическими.

Наташа Канева, руководитель отдела глобальной сырьевой стратегии JP Morgan

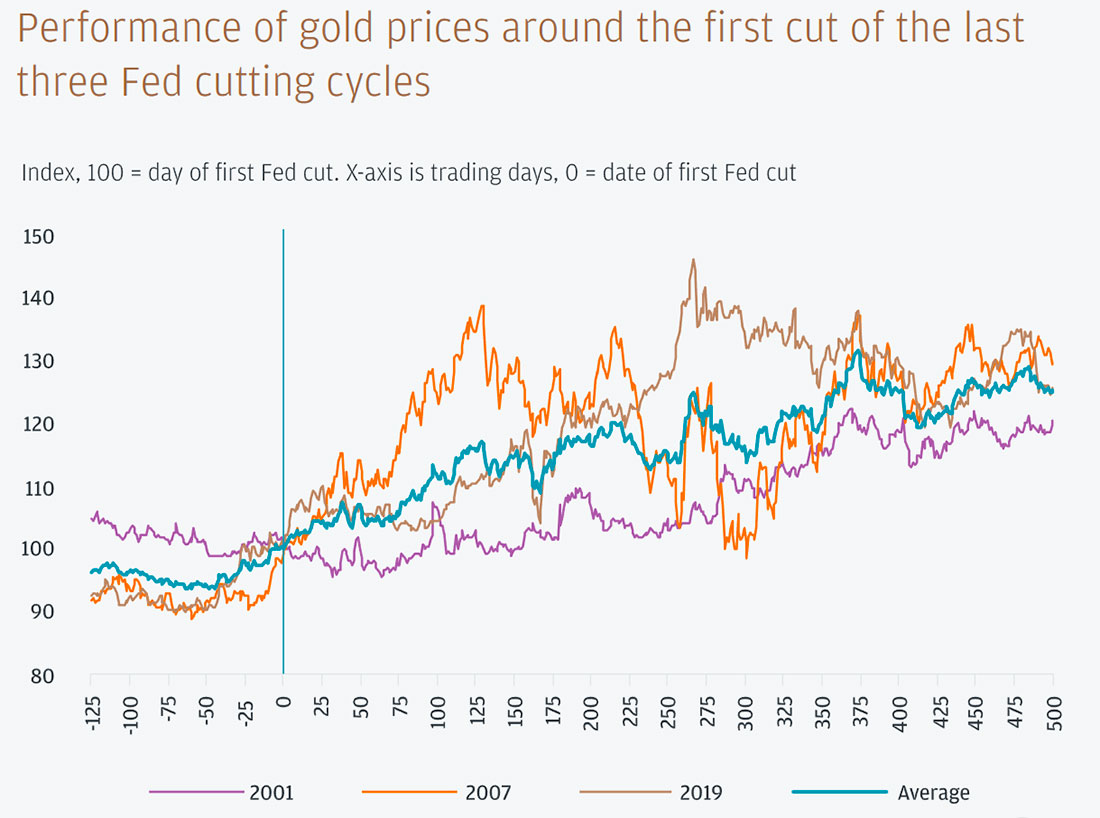

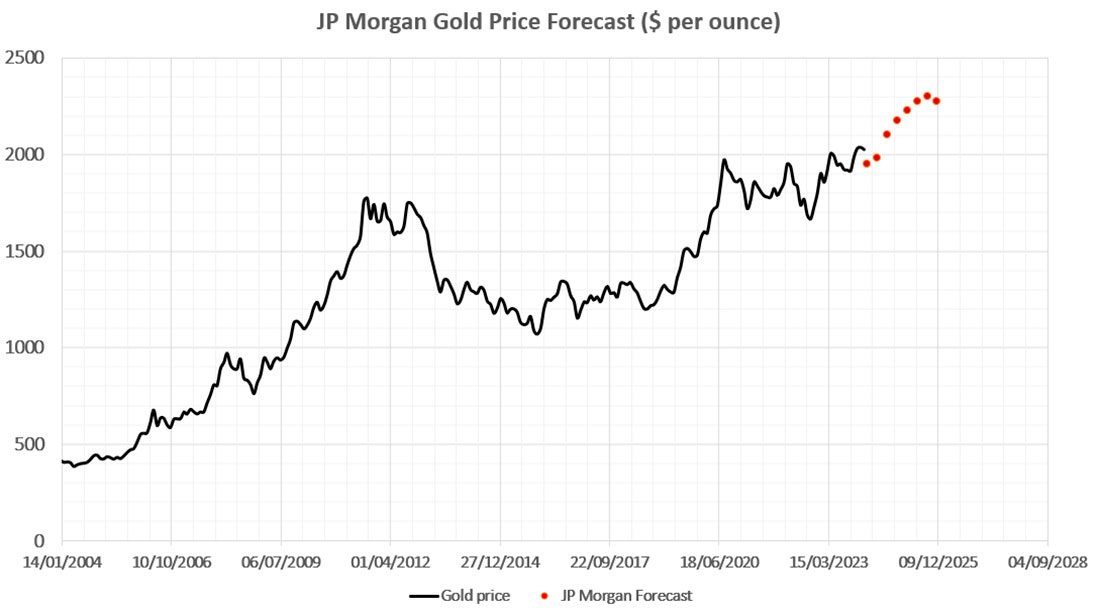

Банк также ссылается на геополитические риски и риски снижения курса доллара и процентных ставок. JP Morgan отмечает, что снижение ключевых процентных ставок исторически является благоприятным сценарием для золота с доходностью от +20% до +30%. На графике ниже показан прогноз цен JP Morgan на 2024 и 2025 годы.

Насколько сильной будет эта тенденция?

JP Morgan отмечает, что любое восстановление в ближайшие месяцы может предоставить инвесторам возможность начать подготовку к прорывному ралли, которое начнется примерно в середине 2024 года. Таким образом, основная ставка JP Morgan делается на снижение процентных ставок, что в конечном итоге пойдет на пользу цене золота.

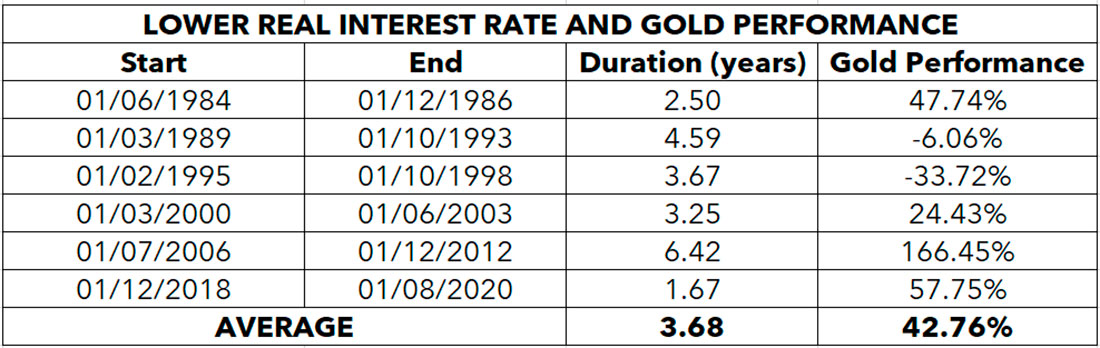

Более того, золото показывает себя еще лучше, если мы сосредоточимся исключительно на его динамике в периоды падения реальных ставок. В таблицу ниже мы вставили периоды устойчивого снижения реальной процентной ставки в США. В среднем этот период длится 3-4 года при динамике цены золота +40%. Это соответствует среднегодовой доходности более 10%, т.е. почти вдвое превышает среднегодовую доходность за все годы вместе взятые.

На основании представленной информации рост цены на золото на 20–30% приведет к повышению цены на желтый металл до $2.500 и $2.700 долларов за унцию. Аналогичным образом, доходность на уровне 40% за четыре года позволит установить целевой показатель почти в $3.000 долларов за унцию на 2027/2028 год. Но эти перспективы остаются отдаленными и гипотетическими без минимальных фундаментальных факторов и исторических прецедентов.

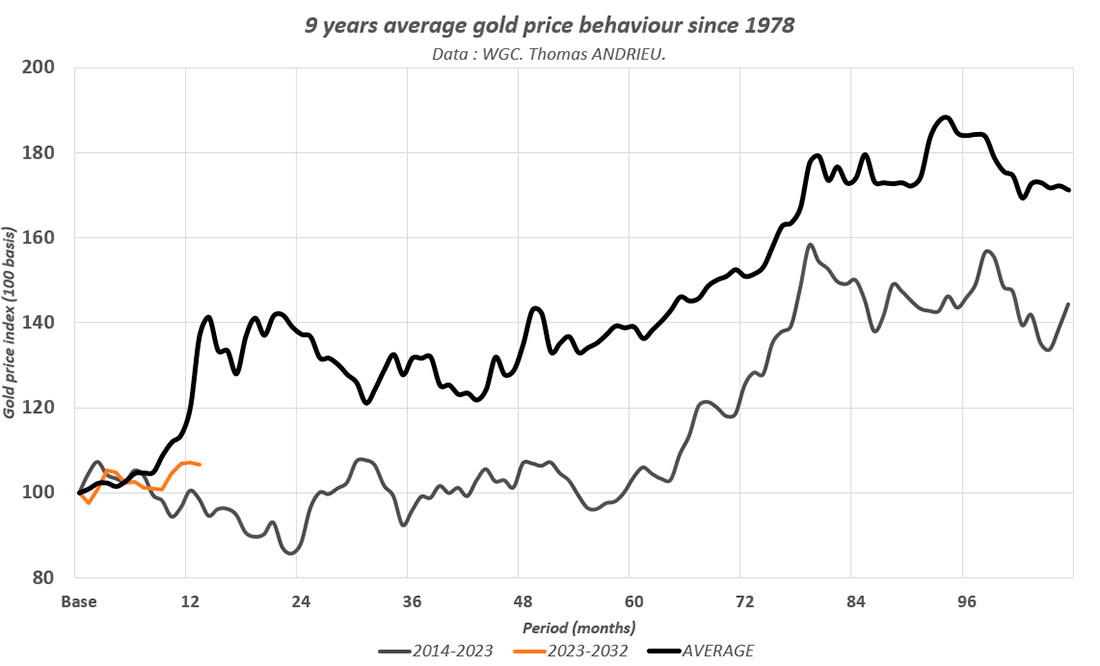

Стоит помнить, что золото следует доминирующим циклам продолжительностью 16 и 8 лет. Сообщается, что 8-летний цикл достиг дна в последние месяцы после достижения пика в середине 2020 года, а 16-летний цикл сейчас находится на полпути. Пик 16-летнего цикла обычно приходится на двенадцатый год, то есть потенциально на 2027/2028 год. Поэтому мы отмечаем хорошее совпадение этих двух методологических подходов.

Бычья динамика золота в слегка оптимистичном сценарии может составить от +5% до +7% в 2024 году и до +30% в самом оптимистичном сценарии. По сути, временная симметрия цены золота с прошлым сохраняется, и различные методологические подходы указывают в целом в одном и том же направлении.

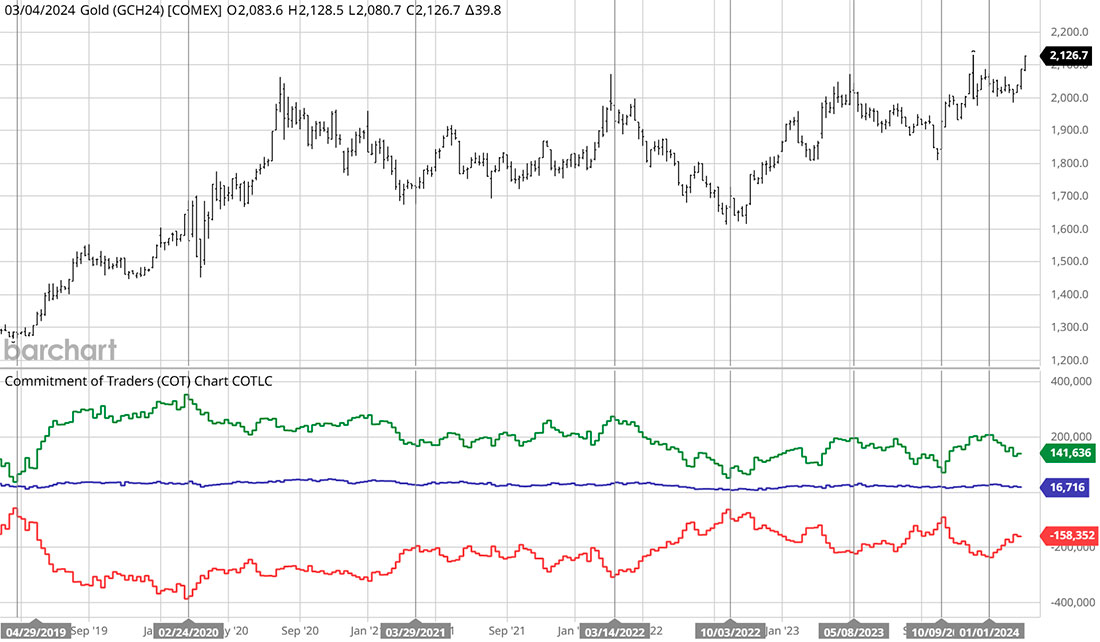

Открытый интерес и объемы торговли растут?

Цена на золото имеет постоянное преимущество физического рынка. Таким образом, транзакции позволяют нам подтвердить или опровергнуть движущую силу тенденций.

На графике ниже показаны цены на золото вместе с институциональными позициями на рынке золота (опционы и фьючерсы). Красная кривая представляет количество контрактов, принадлежащих производителям золота и трейдерам, а зеленая кривая представляет количество контрактов, принадлежащих крупным некоммерческим спекулянтам, то есть в основном менеджерам или фондам. Синяя кривая, часто менее изученная, представляет мелких спекулянтов.

Следовательно, рост цены золота в идеале сопровождается:

- Увеличение количества контрактов, открытых на покупку (чистых длинных позиций) некоммерческими трейдерами (крупными спекулянтами, фондами и т.д.).

- Увеличение количества контрактов, открытых на продажу (чистая короткая позиция) коммерческими трейдерами (горнодобывающими компаниями, торговцами и т. д.).

- В такой конфигурации покупательная сила увеличивается, а контрагентом для продажи выступают горнодобывающие компании и своп-дилеры.

Основываясь на этих основах поведения агентов, сигналы покупки и продажи, как правило, очень четкие. Чем ближе две кривые друг к другу, тем сильнее сигнал на покупку, и наоборот. Основные точки, в которых генерируются интересные сигналы, обозначены на графике вертикальными линиями.

В ноябре 2022 года интерес к рынку золота оказался самым низким с 2019 года! После этого сигнала на покупку открытые позиции начали восстанавливаться, особенно с ноября 2023 года, что подтвердило новый бычий отскок с увеличением количества контрактов на рынке. Бычий потенциал остается высоким, поскольку открытая позиция на рынке золота может удвоиться и достичь уровня 2020 года.

Фундаментальная тенденция сохранится и в 2024 году

По данным Всемирного совета по золоту, в 2023 году производство золота осталось стабильным на уровне 3644 тонн, а предложение переработанного золота выросло почти на 10%. Интересно, что массовый спрос со стороны центральных банков практически не изменился (-4%), тогда как инвестиционный спрос снизился (-15%). В 2023 году покупки золота центральными банками были более чем в два раза выше нормального уровня. Однако в конечном итоге резкий рост спроса наблюдался прежде всего на внебиржевом рынке.

В свете вышеизложенного вполне вероятно, что резкий рост цены на золото будет сопровождаться ростом инвестиционного спроса.

Со своей стороны, Goldman Sachs утверждает, что цены на золото будут расти, поскольку центральные банки скупают драгоценный металл, а сильный розничный спрос на развивающихся рынках поддерживает цены. Банк сначала ожидал, что цена на золото приблизится к $2.200 долларов к концу 2024 года, а затем недавно повысил целевую цену до $2.500 долларов.

На самом деле примечательно, что спрос на золото в Китае, России, Турции и некоторых развивающихся странах вырос более чем на 10% в 2023 году. Таким образом, рынок золота выиграет от глобальных рисков, которые будут стимулировать спрос во многих странах.

Горнодобывающие компании все еще находятся под давлением

Наконец, главным долгосрочным вопросом остается стоимость добычи золота. Горнодобывающие компании поставляют на рынок продукцию по цене, которая в целом поддерживает активную добычу. Это «фундаментальная цена» долгосрочного рынка золота.

В третьем квартале 2023 года средняя себестоимость унции золота оценивалась в $1.315 долларов за унцию, что отражает более умеренный рост по сравнению с предыдущими периодами. По мнению Сары Томлинсон, это риски, которые могут привести к увеличению затрат на вводимые ресурсы, влияя как на скорректированные эксплуатационные расходы, так и на совокупный компонент затрат на поддержание баланса. Со статистической точки зрения это означает, что цена золота вряд ли надолго останется ниже $2.000 долларов.

Техническая конфигурация золота

Наконец, техническая конфигурация золота также выглядит обнадеживающе. В последние годы цену золота удерживали две основные поддержки. Первая — это косвенная поддержка, действовавшая в районе $2.000 и $2.018 долларов и подтвержденная осенью 2022 года. Вторая поддержка расположена в районе $1.700, что выступает как фундаментальным порогом (убыточность многих горнодобывающих компаний), так и мощным техническим порогом.

В период с 2020 по 2024 год, за четыре года стагнации, эта поддержка тестировалась пять раз. И наоборот, зона $2.070/$2.080 долларов выступала в роли стеклянного потолка (4 неудачных теста!). Сформированный таким образом прямоугольник консолидации вот-вот будет разрушен навсегда. В результате долгосрочный целевой уровень можно прогнозировать на $2.600 долларов (+23%).

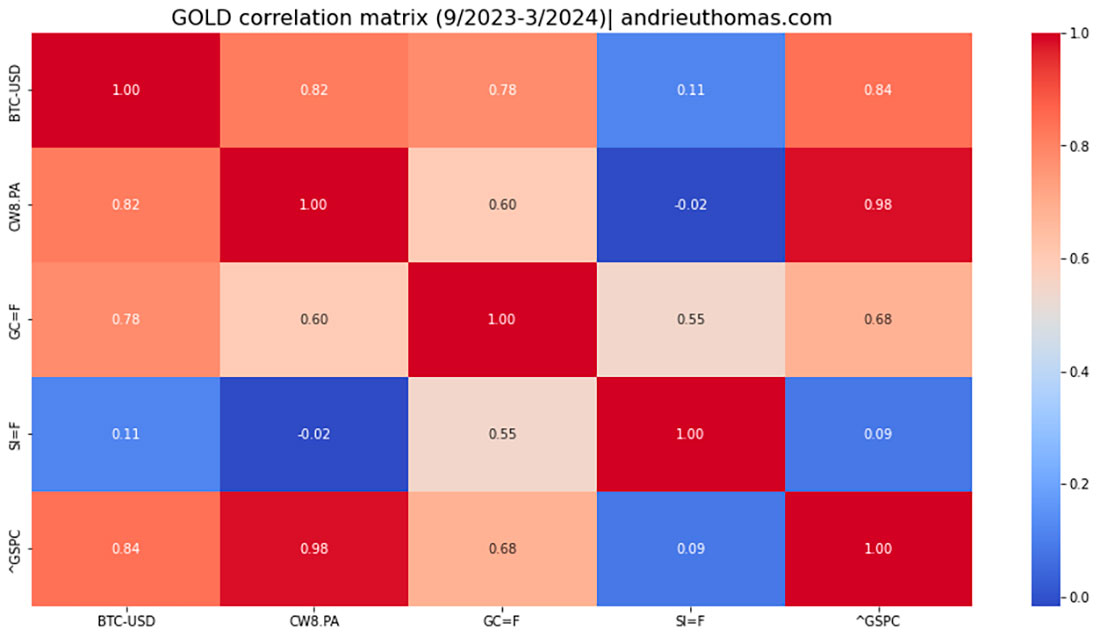

Еще одним ключевым индикатором является корреляция цен на золото с другими рынками. Фактически, за последние 6 месяцев (сентябрь 2023 г. – март 2024 г.) корреляция между золотом и биткойнами достигла 80%! Эта корреляция намного ниже для серебра (55%) или MSCI World (60%). В любом случае, это показывает, что недавний рост цены на золото действительно обусловлен монетарными соображениями, как и прогноз JP Morgan.

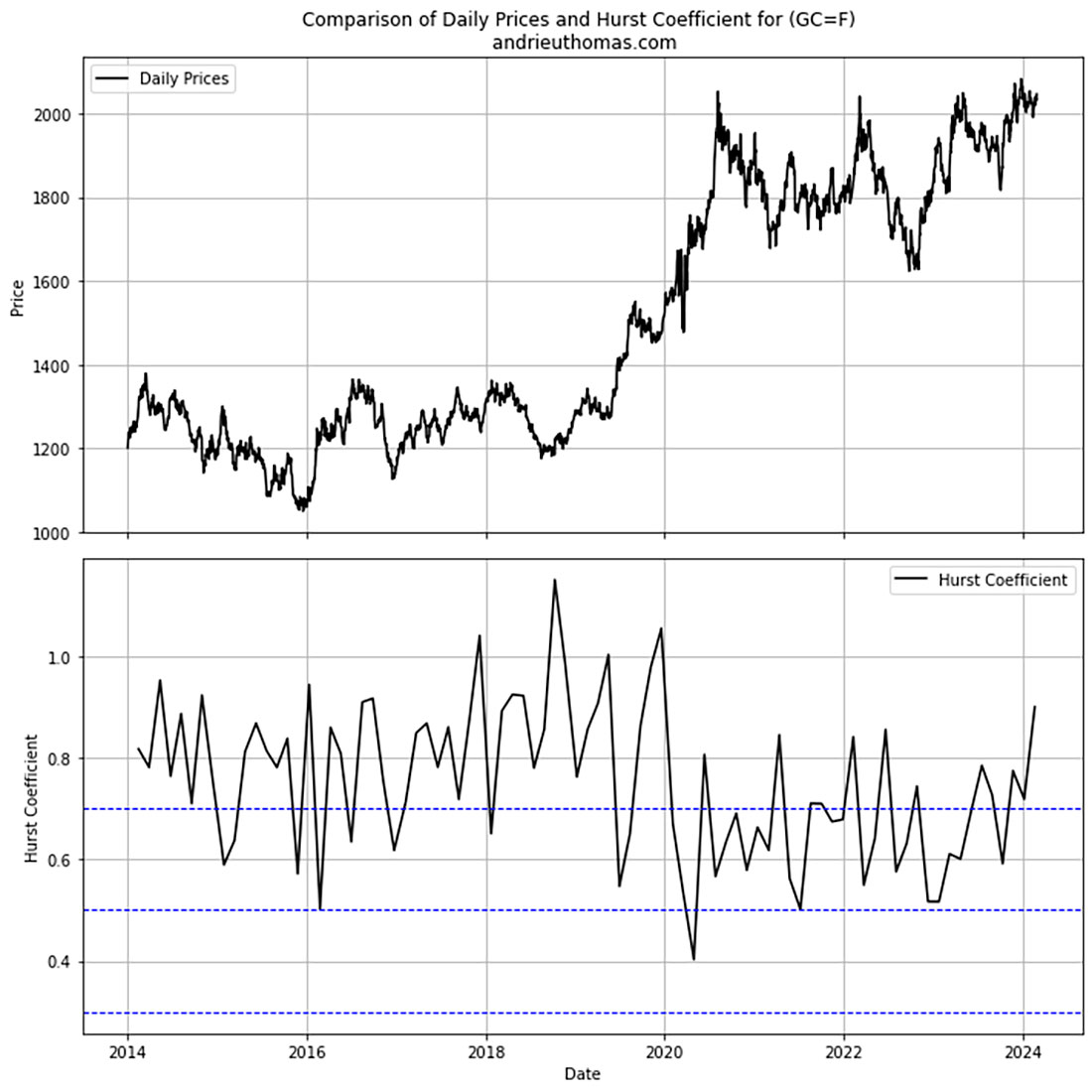

Наконец, обнадеживающие данные дает изучение фракталов (коэффициент Херста). Этот индикатор говорит нам о том, что цена золота вышла из стагнации в конце 2023 года. Фактически, коэффициент Херста измеряет временную зависимость цены золота (коэффициент, с помощью которого колебания активов чрезмерно усиливаются или чрезмерно усиливается в долгосрочной перспективе). Таким образом, высокий долгосрочный коэффициент Херста для золота является признаком будущего бычьего потенциала. И наоборот, низкий коэффициент Херста (ниже 0,7 в долгосрочной перспективе) может указывать на слабую среднесрочную и долгосрочную тенденцию.

Заключение

JP Morgan ожидает, что цена на золото составит $2.500 долларов в 2024 году и даже выше в 2025 году, и эта цель кажется вполне обоснованной. На это указывает ряд фундаментальных и технических факторов. Главный фундаментальный аргумент, выдвинутый ведущим банком мира, — денежный. Действительно, перспектива снижения ключевой процентной ставки и, следовательно, реальной процентной ставки значительно увеличивает вероятность того, что золото достигнет устойчивых максимумов. В среднем снижение реальной процентной ставки в США длится три-четыре года и сопровождается ростом цены на золото, которая может превышать 10% в год. Временность этого движения также была бы подтверждена изучением золотых циклов, которые нам уже приходилось объяснять.

JP Morgan также подчеркивает покупательский потенциал рынка золота. Фактически, исследование открытых позиций показывает, что рынок по-прежнему предлагает значительный потенциал роста инвестиционного спроса. Увеличение количества открытых деривативных контрактов в ближайшие месяцы явно подтвердит потенциально устойчивую тенденцию.

Goldman Sachs, как и JP Morgan, рассматривает геополитическую напряженность как фактор, стимулирующий спрос со стороны развивающихся стран и многих инвесторов. Если устойчивый бычий прорыв обретет форму, это движение в идеале будет сопровождаться добычей горнодобывающих компаний и затратами, по которым они могут удовлетворить этот спрос.

Наконец, на техническом уровне золото наконец-то может выйти из четырехлетней боковой стагнации. Фракталы предлагают именно такую возможность. Сильная корреляция золота с биткойнами в последние месяцы подтверждает гипотезу о том, что смягчение денежно-кредитной политики спровоцирует новую фазу золотого цикла, не игнорируя при этом риск рецессии или международного кризиса.