Больше всего рубль подешевел относительно евро. Валюта Евросоюза активно укрепляла свои позиции всю вторую половину июля. Поэтому она была приоритетно интересна для инвесторов, рассчитывающих на быстрые темпы экономического восстановления Европы.

В свою очередь, доллар США все это время испытывал на себе давление высоких внутриполитических рисков, вызванных продолжающимся распространением коронавируса и мерами монетарного стимулирования экономики со стороны ФРС. В итоге, индексный показатель DXY, характеризующий американскую валюту, снизился до минимальных за последние два года значений.

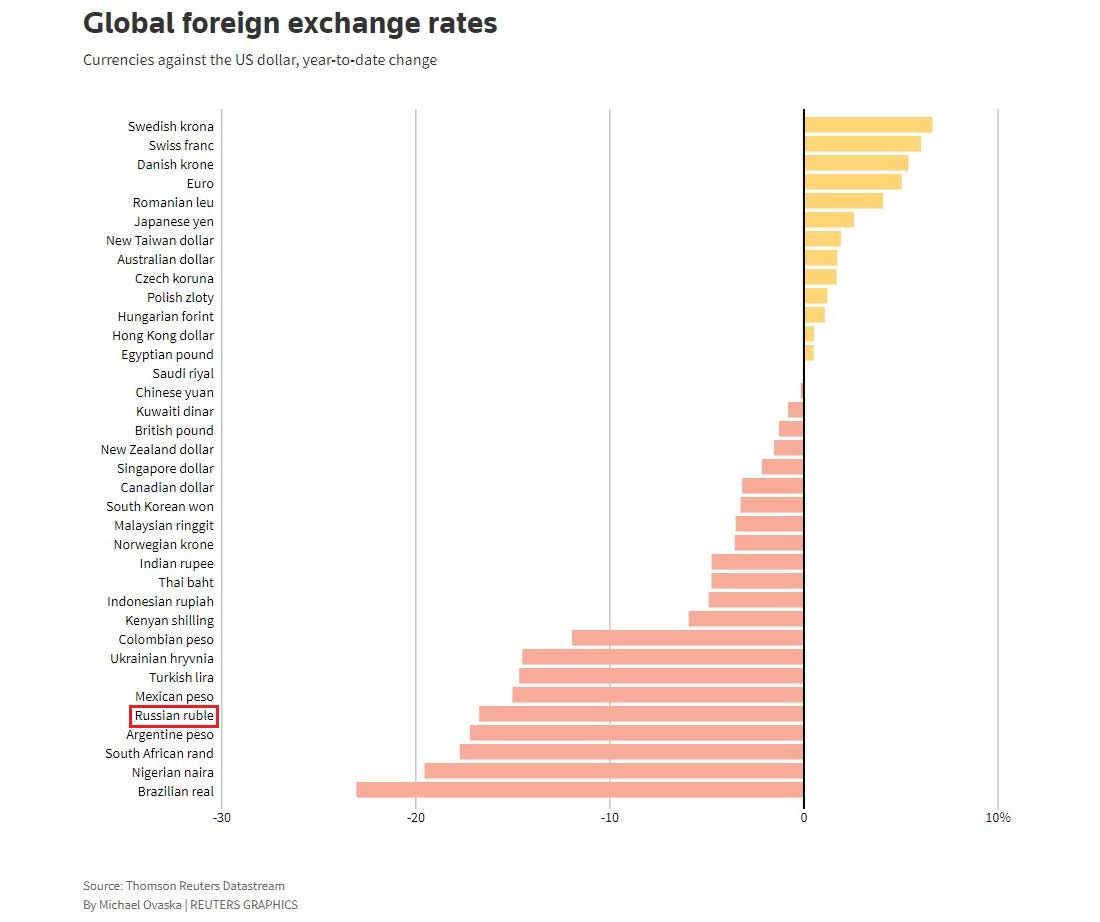

Возвращаясь к рублю, придется отметить, что в течение июля российская валюта подешевела относительно евро на 8.7% (с января месяца снижение составило 20.7%). Относительно доллара за прошлый месяц рубль «похудел» на 4.2% (если считать с начала года, то на 16.7%).

На этом фоне валюты других развивающихся стран чувствовали себя более уверенно, и лишь к августу начали испытывать некоторый спад. Из-за чего российская валюта опустилась еще на две позиции в списке из 36 международных денежных единиц, размещенных в зависимости от их курса к доллару. Сейчас рубль занимает 32-ое место в этом рейтинге.

Вопреки возобновлению Американо-Китайского торгового конфликта, июль для мировых рынков выдался благоприятным. Во второй половине прошедшего месяца цены на нефть достигли максимальных значений за последние 120 дней, что должно было благотворно сказаться на курсе рубля. Однако поддержать растущий тренд на нефтяном рынке не получилось, и котировки быстро откатились к предыдущему консолидирующему диапазону.

Как видно, внешние факторы рынка способствовали стабильному курсу российской валюты, и никак не могли вызвать такого резкого ее падения. Поэтому причины сегодняшней ситуации с рублем кроются в негативном воздействии внутренних экономических драйверов.

Резкое падение курса российской валюты в июле, сопровождавшееся подорожанием нефти, вызвало значительное увеличение цены барреля в рублях, не достигшее однако прошлогоднего диапазона стоимости от 3700 до 4400 рублей за баррель. Указанный ценовой коридор обеспечивал безбедное существование нефтедобывающим компаниям и поддерживал наполняемость государственного бюджета.

Компенсацию переоцененности российской валюты относительно нефти ранее обеспечивал рост стоимости облигаций федерального займа и прогнозы относительно стабилизации нефтяного рынка. Но сейчас уже понятно, что дальнейшее восстановление цены нефти остается под вопросом.

Проводимая Центробанком России политика монетарного стимулирования экономики сначала подогрела востребованность ОФЗ. Однако постепенно падающая доходность гособлигаций снижает инвестиционный интерес к ним.

Последствия описанных тенденций больше всего испытали на себе нерезиденты. Дело в том, что произошло сокращение разрыва в уровне процентных ставок отечественного и зарубежных долговых рынков. Теперь соотношение прибыли и рисков говорит не в пользу инвестиций в рублевые активы. Это побудило многих игроков рынка, скупавших облигации федерального займа в рамках carry trade, перейти к фиксации доходов в ОФЗ с конвертацией полученных рублей в иностранную валюту.

Усугубило ситуацию и то, что большинство зарубежных игроков российского фондового рынка приняло решение о конвертации в валюту полученных от отечественных компаний дивидендных выплат в рублях. Этим также обусловлено июльское падение рубля.

Грядущие в ноябре президентские выборы в Соединенных Штатах Америки — еще один фактор риска, грозящий рублю новыми внешнеполитическими и санкционными неприятностями. В западных странах, не всегда беспочвенно, растут антироссийские настроения и призывы к введению новых пакетов санкций. Еще со времен Советского Союза приход к власти в США президента от демократической партии означал ухудшение отношений между двумя странами. А шансы демократа Джо Байдена в борьбе за президентское кресло в Белом Доме слишком велики.

В июле, по мере ослабления карантинных мер, связанных с коронавирусом, стал нарастать эффект отложенной востребованности импортных товаров. Восстановление авиасообщений с зарубежными государствами также стимулирует растущий спрос на иностранную валюту, давящий на рубль.

Сыграл свою роль в ослаблении рубля и фактор сезонности. Но прошедший июль принес котировки гораздо ниже исторических минимумов.

Согласно накопленной за десятилетия статистике, август также всегда считался тяжелым месяцем для российской валюты. Поэтому большая часть причин, вызвавших июльское падение курса рубля, распространит свое действие и на август. Остается только надеяться, что интенсивность их влияния будет постепенно угасать. Одним из стимулов к восстановлению устойчивых котировок российской валюты должен стать рост цен на нефть. Если он превратится в устойчивый восходящий тренд рынка, то можно ожидать стабилизации курса рубля на уровне от 72 до 74 единиц за доллар.

На пути к укреплению российской валюты пока что много препятствий. Устойчивого роста цены на нефть не наблюдается. Восстановлению востребованности «черного золота» мешает не отступающая пандемия коронавируса. Поэтому фьючерс марки Brent сегодня не отличается особой устойчивостью. Ускоренным нефтяным распродажам должно способствовать удешевление фьючерса марки Brent до $42 и ниже. Но это может привести ко второй волне снижения курса рубля.