В прошлом году в это же время рынки ожидали трех снижений ставок к маю 2024 года. Теперь же сроки значительно сдвинулись. Рынок больше не верит в снижение ставки в этом месяце и даже ставит под сомнение вероятность в июне.

Стоит отметить, что прогнозы по инфляции снова повышаются. Хотя последние показатели индекса потребительских цен упали с максимумов 2023 года, аналитики с большей уверенностью ожидают рост цен.

На этом фоне ФРС будет трудно оправдать снижение ставок в марте.

Перспектива более длительного, чем ожидалось, периода высоких ставок должна оказать существенное влияние на определенные сегменты экономики.

Но и здесь рынки, похоже, изменили свои ожидания по сравнению с прошлым годом.

В 2023 году затянувшийся период высоких процентных ставок заставил большинство наблюдателей ожидать рецессии.

На этот раз наблюдатели реагируют противоположно.

Экономика США воспринимается как достаточно устойчивая, чтобы справиться с этим периодом высоких процентных ставок, а ожидания рецессии в настоящее время находятся на самом низком уровне.

Рынки стремительно растут, чему способствуют исключительные выступления «Великолепной семерки», устанавливающей рекорд за рекордом.

Практически ни один фонд в настоящее время не делает ставку на рецессию в США, и эта тенденция отражается в низком уровне медвежьих позиций по этим семи знаковым акциям.

Эта рыночная эйфория выгодна инсайдерам, которые используют недавний рост цен для существенного оттока денежных средств.

Фонд Билла и Мелинды Гейтс недавно продал акции Microsoft. Джейми Даймон совершил свою первую продажу акций JPMorgan Chase ($JPM) с 2005 года на сумму $150 миллионов долларов. Марк Цукерберг продал акции Meta на сумму более $400 миллионов долларов, а Джефф Безос продал акции Amazon на $8,5 миллиардов долларов. Lilly Endowment также осуществила продажи, расставшись с акциями на сумму $130 миллионов долларов. Алекс Карп продал акции Palantir на сумму $25 миллионов долларов. Наконец, Макдермотт недавно продал акции ServiceNow на общую сумму $26 миллионов долларов.

Когда мы говорим, что рынки извлекают выгоду из этого нового позитивного прогноза, на самом деле мы говорим об очень небольшой части индекса. Бычьи спекуляции в основном ограничиваются акциями с большой капитализацией, с особым увлечением такими флагманами, как NVIDIA. Эта тенденция привела концентрацию рынка к тому же уровню, что и перед Великой депрессией 1929 года.

Европейские рынки также растут, несмотря на совсем другую экономическую ситуацию.

ВВП Германии сдерживался падением инвестиций в четвертом квартале, что поставило крупнейшую экономику Европы на путь первой рецессии после пандемии. Инвестиции в оборудование резко упали, на 3,5% по сравнению с предыдущим кварталом.

Хотя Германия находится на пути к рецессии, индекс DAX достиг исторического максимума.

Разрыв между финансовыми рынками и экономической ситуацией в начале года удивляет.

Устойчивость экономики США к длительному периоду высоких процентных ставок поддерживает рынки США, и эта хорошая форма оказывает заразительный эффект, влияя на другие рынки, которые, тем не менее, сталкиваются с более сложными экономическими условиями.

Рост рынков сопровождается новой волной спекуляций криптовалютами. С момента появления ETF, связанных с этими акциями, Биткойн взлетел почти на 100%, возобновив одну из своих обычных фаз бычьей мании.

По мере роста рынков и крипто-ETF, объемы активов золотых ETF продолжают падать. Запасы GLD сократились на 300 тонн всего за два года.

Отсутствие интереса со стороны западных инвесторов к золоту также отражается в запустении золотодобывающего сектора.

Индекс GDX, оценивающий деятельность золотодобывающих компаний, снова находится на самом низком уровне.

Newmont, ведущая компания сектора, достигла самого низкого уровня за пять лет после объявления о сокращении дивидендов.

Золотодобывающие компании страдают от потери аппетита инвесторов к золоту.

Золото в настоящее время поддерживается исключительно физическим спросом со стороны двух различных категорий: китайских инвесторов и центральных банков БРИКС.

Эти центральные банки продолжают закупки и требуют немедленной поставки физического золота.

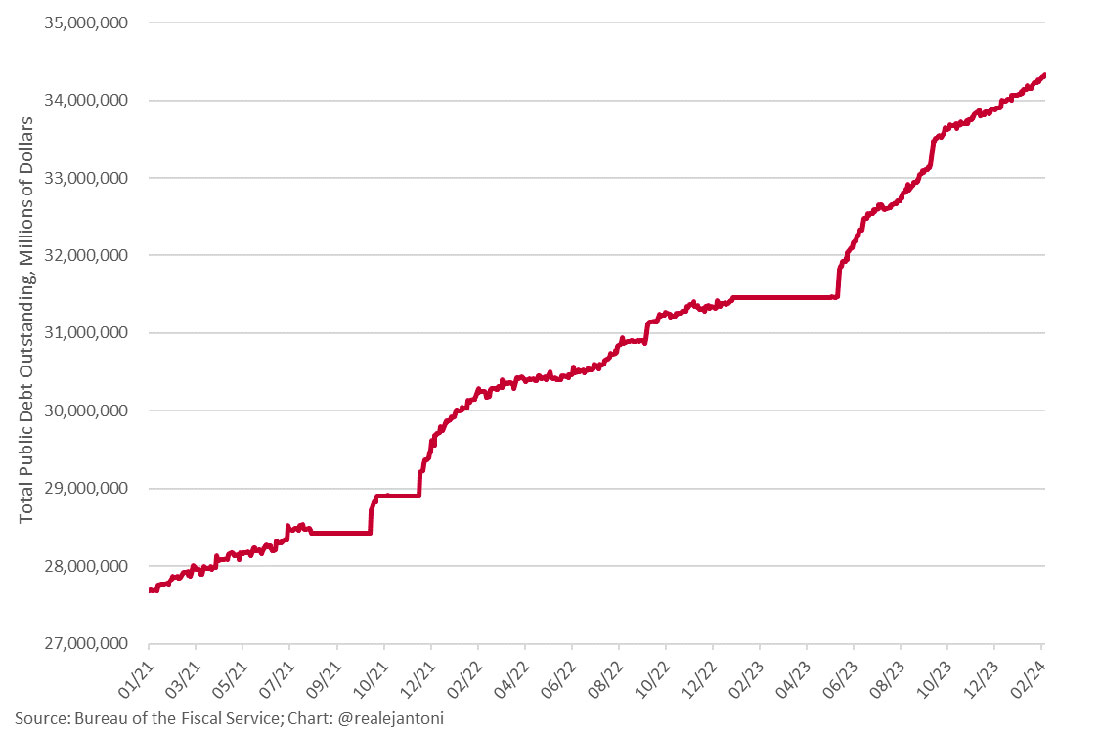

Долг США снова растет. В этом нет ничего нового, поскольку тенденция к росту государственного долга насчитывает уже несколько десятилетий.

Но на этот раз есть важное отличие.

Ускорение роста государственного долга США теперь совпадает со взрывным ростом процентов, выплачиваемых Казначейством. Сохранение высоких процентных ставок усугубляет долговое бремя, что приводит к снижению стоимости облигаций США.

Центральные банки стран БРИКС заменяют свои резервы, вложенные в продукты, которые подверглись риску потери капитала (казначейские векселя), физическим золотом. Это мера по сохранению капитала для их резервов.

Тот факт, что цена золота остается выше отметки в $2.000 долларов, отражает обеспокоенность по поводу денежно-кредитной и фискальной политики США.

Продолжат ли западные инвесторы избегать золота?

Возврат к золоту произойдет, когда рынок осознает, как и ожидали центральные банки, неизбежный тупик этого безудержного порыва в денежно-кредитной и фискальной политике США. Эта траектория может привести только к рецессии или стагфляции (которая не обязательно будет официальной рецессией, а настоящей инфляционной рецессией).