Еще в августе я написал статью с таким же названием. Суть в том, что ждать чего-то от спекуляций активом, который вы считаете надежным и стабильным в мире игр, стимулируемых инфляционной политикой, — особенно когда циклические рисковые торги находятся в самом разгаре — нелогично. Как и ожидать, что он будет так же успешен, как бенефициары пузыря (я определяю пузырь как денежно-кредитную и налогово-бюджетную политику, а фондовый рынок — как прямого бенефициара), пока этот пузырь остается в целости.

Спустя шесть месяцев после публикации той статьи я хочу поделиться небольшой выдержкой из моей рассылки. Прошло полгода, но древний актив, обладающий денежной ценностью, будет двигаться с той же скоростью, что и пузырь, и динамика драгметалла в основном будет обратно пропорциональна пузырю. Когда мания «риска» спадет, несложно догадаться, что произойдет.

Золото не будет готово до тех пор, пока не будет готово, что вдвойне верно для золотодобытчиков, и никакая поддержка, никакое порицание «системы» или догматического мышления о золоте и инфляции этого не изменят.

Золото — это антипузырь (выдержка)

Золото — это антипузырь, и это осознание помогает мне не путать его со спекулятивными макрофоном. В целом, картина золота бычья, поскольку оно, в конце концов, является антипузырем.

Когда вы понимаете, что этот металл является не спекулятивным активом*, а денежной страховкой и якорем в следующем финансовом долговом/бумажном/цифровом шторме, вы не требуете от него быть тем, чем он не является. Временами оно работает как средство защиты от инфляции, хотя часто относительно слабо с этим справляется, о чем свидетельствует то, насколько хорошо акции показали себя на этапе инфляции после 2020 года по сравнению с золотом. Это связано с тем, что инфляция имела циклические преимущества и началась после 2020 года, а рынок тем временем верил, что ФРС наведет порядок.

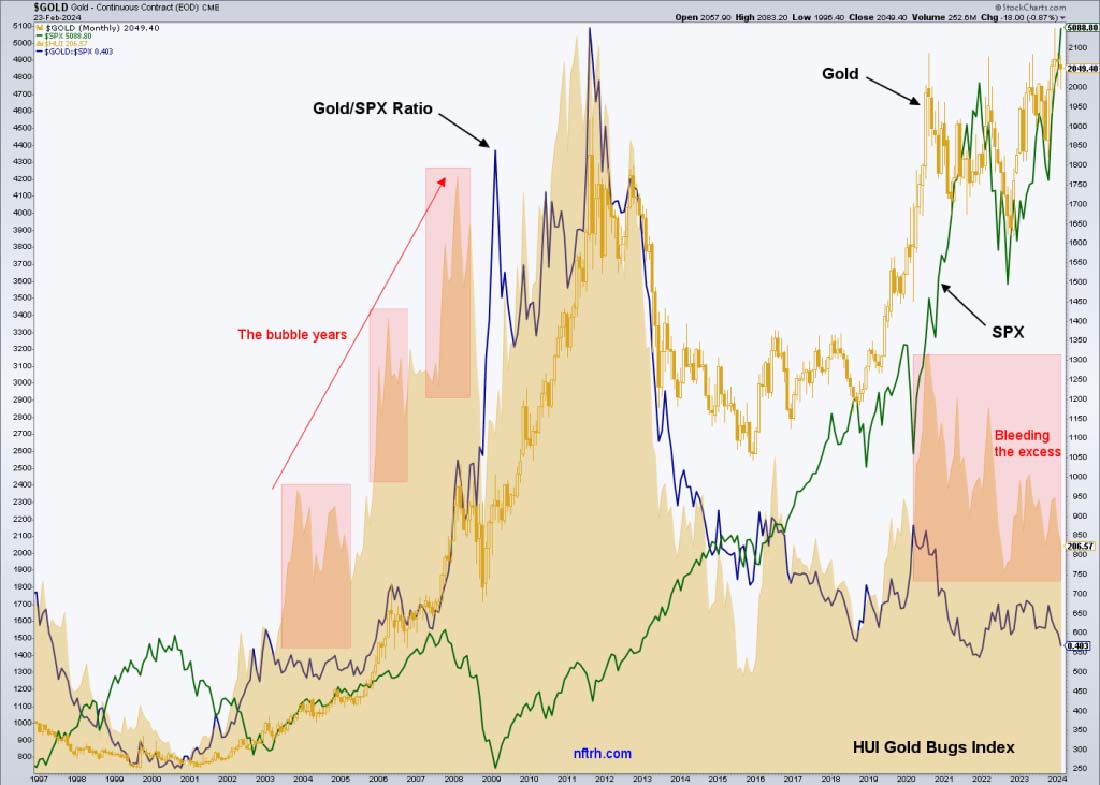

И эта динамика естественным образом распространяется на компании, которые добывают золото. Итак, давайте еще раз рассмотрим доказательства того, что акции золотодобытчиков (индекс HUI) следуют за соотношением золота и акций (SPX). HUI нарушил корреляцию на этапе 2004-2008 годов, и этот пузырь в итоге лопнул из-за кризиса 2008 года.

В 2020 году HUI намного превысил соотношение золото/SPX. Затем он перешел в коррекцию, продолжающуюся уже 4 года. Коррекцию в рамках ужасно волатильного бычьего рынка, который начался в первом квартале 2016 года. Такое превышение может быть устранено повышением цен на золото по отношению к акциям или снижением золотых акций. Так почему же мы снова придаем такое большое значение фондовому рынку и политике, подпитывающей пузырь? До тех пор, пока политики будут держать ситуацию под контролем, макроэкономическая ситуация будет работать против золотодобытчиков.

*К сожалению, слишком многие «золотые жуки» сохраняют постоянный интерес к золоту и, что еще хуже, золотодобытчикам, только из-за аргументов вроде покупки золота Китаем/Индией, дедолларизации БРИКС, инфляции, войны, эпидемии и, возможно, даже падения астероида. Я постоянно заинтересован в [реальном] золоте на очень долгосрочную перспективу как в страховке и средстве сбережения. Я заинтересован и в золотодобытчиках, если макроэкономические показатели им благоприятствуют: когда наступит разворот, они существенно поднимутся, поскольку сегодняшнее значительное отставание по отношению к таким индикаторам, как соотношение золото/SPX, сменится многократным превосходством. Потому не стоит слушать чрезмерно оптимистичных пропагандистов и армии наивных, но громогласных догматиков. Это приводит лишь к тоске и разочарованию, в которых нет необходимости.

Я держу в уме, что на рынке золота складывается антитрендовая картина. График ниже отражает отсутствие интереса общественности к GLD, который является основным инструментом, который они используют для покупки того, что, по их мнению, является золотом. Чтобы подобная ситуация изменилась, нужно время. А, может быть, она и не изменится, как бывало в некоторых случаях. Но история говорит, что мы все же должны увидеть какое-никакое ралли.

Так выглядит общая картина. Грядущий макроразворот однажды приведет к головокружительному повороту в судьбе инвесторов в драгоценные металлы (включая акции надежных золотодобытчиков, которые вдвойне выиграют на фоне позитивных макроэкономических факторов). Нужно быть готовыми, но вместе с тем терпеливыми. Рынок нужно воспринимать таким, какой он есть, а не каким, по вашему мнению, он должен быть.