Рынки застыли в ожидании очередной порции решений по таможенным пошлинам на импорт китайских товаров общим объемом 200 млрд. долларов. Америка импортирует из Китая товаров на 500 млрд долларов в год, и экспортирует на 130 млрд. 370 млрд долларов — гигантская «дыра» в торговом балансе США с Китаем, которую Трамп (пока безуспешно) пытается уменьшить, путем введения таможенных тарифов от 10 до 25% на импорт определенных категорий китайских товаров.

Введение подобных мер всегда означает неопределенность как в отношении котировок ведущих транснациональных компаний, так и в отношении китайской экономики, которая является крупнейшим производителем и важнейшим импортером сырья в мире.

Увеличение пошлин на китайские товары могут быть — вероятнее всего! — частично компенсированы дальнейшим ослаблением китайской валюты, которая повысит цены сырья в юанях, и как следствие, снизит на них внутренний спрос в Китае. Как следствие, это означает дальнейшее давление на сырьевые цены. Торговая война диктует свои правила, и свои неожиданные последствия в разных закоулках взаимосвязанной глобальной экономической системы.

Одним из таких «закоулков» является рынок золота — «наименьший рынок, на котором играют наикрупнейшие капиталы в мире». Цена золота пока осциллирует, как завороженная, вблизи отметки $1,200 долларов за унцию, однако рынок по-прежнему находится в зоне глубокой перепроданности.

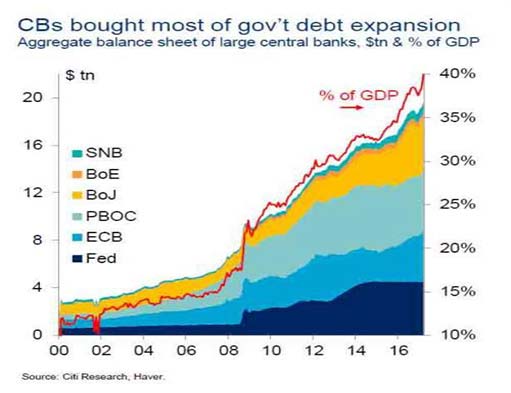

Суммарный баланс Центробанков

За последние 15 лет ведущие Центробанки мира увеличили размер своего совокупного баланса примерно в 7 (!) раз: с чуть более, примерно с 3 триллионов до 23 триллионов долларов США. Глобальный совокупный долг за последние 20 лет вырос с 40 до 250 триллионов (!) долларов США — и это только «базовые» долговые инструменты, без деривативов!

При этом, эта гигантская «долговая накачка» вовсе не сопровождалась таким же ростом экономики: наибыстрыми темпами росла экономика Китая — со скоростью примерно 6-8% в год, а зрелые экономики Японии, США и Европы демонстрировали средний рост в пределах 1-4% ежегодно. Гораздо меньше, чем в 7 раз за 20 лет.

Как относиться к этим цифрам? Нужно понимать, что в последние 20 лет в мире имел место «монетарный эксперимент», не имевший аналогов в человеческой истории. Гигантская эмиссия денежной массы и радикальное снижение процентных ставок — до нуля, и даже отрицательных значений. Это не просто беспрецедентный глобальный «долговой пузырь», это нынешнее благосостояние, взятое взаймы у будущих поколений.

Это явление затронуло Россию лишь по касательной: в отличие от Китая или развитых стран, ставки кредитования в России редко опускались ниже 10%, а чаще были и остаются значительно выше. Глобальная монетарная эмиссия привела к скачку сырьевых цен, приведших к притоку «горячих» спекулятивных денег в Россию. Которые начали «утекать» при первой же опасности — что нашло свое наглядное отражение на графике курса рубля.

Глобальная «монетарная накачка» привела к росту цен на финансовые активы и сырье, и подстегнула инфляцию. Мы не видим практически никакой вероятности того, что ведущие Центробанки смогут сколь-либо существенно сократить свои балансы и денежную массу. Это ввергнуло бы всю мировую экономику в дефляционный Армагеддон, включая банкротство всей мировой банковской системы, потерю управляемости, беспорядки и войны везде, и переход на примитивные системы взаиморасчетов (включая бартер).

Нам представляется более вероятным другой сценарий: после непродолжительного дефляционного шока, вызванного резким скачком процентных ставок и чрезмерным укреплением доллара (к другим валютам), будет инициирована глобальная кратная фактическая девальвация доллара (и всех валют) с целью «сжигания» накопленных долгов, институционализация новой глобальной монетарной системы, запуск нового экономического цикла. Нельзя перезапустить экономику, сохраняя подобный уровень долгов. Их придется сжечь — и единственным доступным и проверенным временем способом этого является инфляция (вероятнее всего, с приставкой «гипер»).

В самом деле: ни одна из ведущих стран — ни США, ни Япония, ни Китай с Европой — «математически» не способны погасить уже накопленный объем долгов, ни сейчас, ни — когда-либо в будущем. Ни государства, и корпоративный сектор, ни домохозяйства. Долги на уровне 100% ВВП и выше фактически невозможно погасить никогда — без их «сжигания» через обесценение валюты.

Либо – дефолт. Но дефолты — удел относительно «маргинальных» рынков, таких как Аргентина, Россия, или Турция. В более «зрелых» системах предпочитают более тонкие инструменты макроэкономической настройки, сохраняющие доверие и преемственность (или их видимость) — такие как ускоренная инфляция.

Но даже в этом случае, банковские дефолты неизбежны: например, мы очень пессимистично оцениваем перспективы сохранности ЛЮБЫХ банковских вкладов, почти в любых странах (включая развитые). Это самый очевидный и явный объект экспроприации в условиях очередного финансово-экономического и социально-политического шока. Гарантийный депозит Вам, вероятнее всего, вернут (его размер варьируется в каждой стране). Но насчет всего, что сверх него — возможны варианты.

В «лучшем» случае, экспроприация будет происходить через инфляционный шок. В «худшем» — через заморозку счетов, как на Кипре в 2013 г. Под любым предлогом, от борьбы с терроризмом и коррупцией до проверки «чистоты происхождения» средств. Или просто декларации «временных трудностей» банка.

Таким образом, логика — и графики изменения монетарной массы — подсказывает, что в определенный момент времени, в не столь отдаленном будущем — предположительно, на горизонте примерно 10 лет, глобальную экономическую систему ожидает хорошо знакомый многим нашим согражданам (по началу 1990-х в постсоветском пространстве) гипер-инфляционный шок. Основной целью которого будет ребалансировать систему и сжечь старые долги (и заодно, сбережения граждан), а также — социальные функции и гарантии государств.

Все, что мы видели в России в последние 25 лет, является отражением глобальной тенденции. Может быть, более наглядной и выпуклой — но частью глобального тренда. Ответы на многие вопросы о будущем можно найти в прошлом. Порой полезно задать себе вопрос персонажа одного известного советского фильма: «минуточку, за чей счет этот банкет»? И сделать все от себя зависящее, чтобы он оказался не за Ваш счет.

Золото — лишь инструмент Вашего финансового самосохранения. И оно пока еще довольно дешево стоит. Кстати, вы еще не купили золотых монет?..