Рост, обусловленный долгом, — это не экономический рост, а смертельная ловушка

Как обычно, ответ кроется в математике, истории и, конечно же, рынке облигаций.

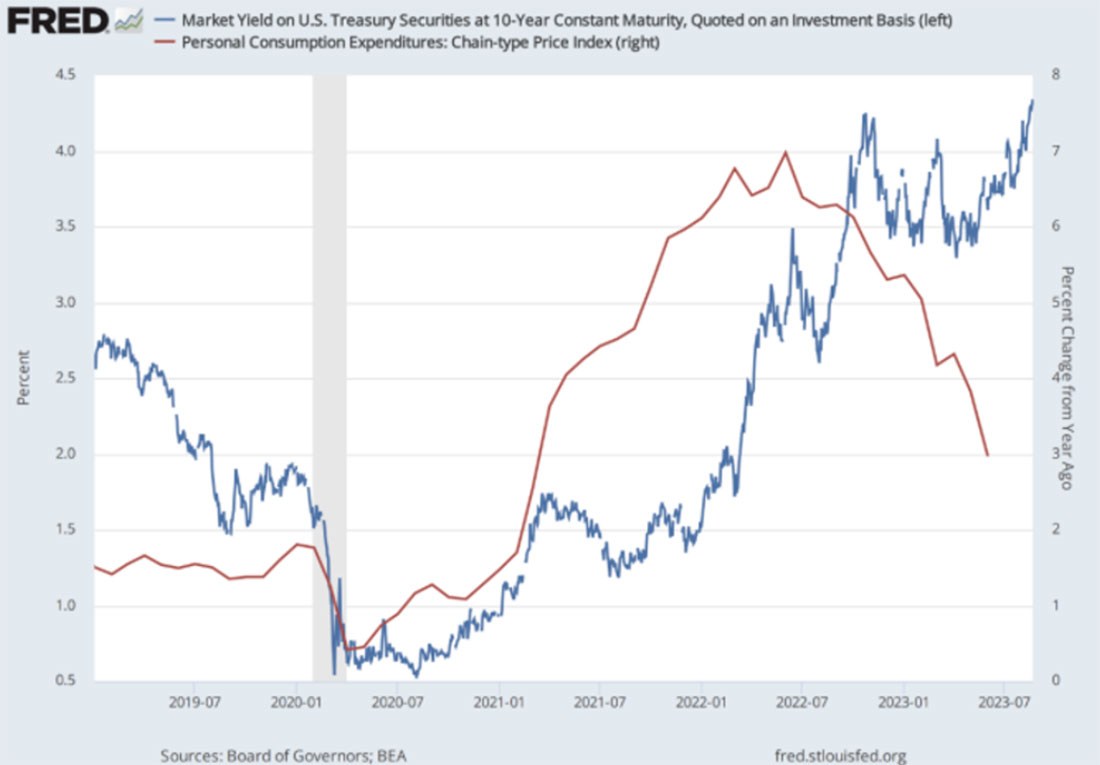

В течение многих лет я пытался почти рефлексивно объяснить один момент, а именно: рынок облигаций имеет значение.

Дело в том, что рынок облигаций отражает долговые силы, самые опасные из всех убийц рынка, когда они метастазируют из приемлемых в неподъемные.

Сегодня мы наблюдаем величайший национальный и глобальный долговой пузырь в истории.

И стоимость этого долга становится выше.

Это должно быть ключевой темой каждого разговора, но вместо этого наши граждане спорят о гендерно-нейтральных уборных и об интересных политиках (оппортунистах), жаждущих власти, как ослы, дерущиеся за сено.

На мой взгляд, гораздо лучше, если бы люди понимали такие скучные вещи, как суверенные облигации.

В частности, им просто нужно рассмотреть и понять доходность долговых обязательств дяди Сэма (с особым акцентом на 10-летние облигации с защитой от инфляции), которые говорят нам о рыночном измерении стоимости долга.

А учитывая, что долг — это единственный ветер под крыльями американской мечты после 2008 года, нам всем нужно сделать паузу и глубоко задуматься и отойти от общепринятого мнения, которое в настоящее время проходит за финансовую отчетность.

Секрет полишинеля

Как предупреждали Люк Громен и мой партнер, Эгон фон Грейерц, сейчас мы наблюдаем рост доходности по 10-летним UST, в то время как темпы инфляции (намеренно неверно сообщаемые) продолжают падать — временно.

И это стоит осознать — это несложно, но необходимо.

Нужно понять, насколько пугающе видеть рост ВВП наряду с ростом доходности 10-летних казначейских облигаций.

Рост, основанный на долге, — это оксюморон

ВВП растет, потому что дефицитные государственные расходы (на все, от военного конфликта в Украине до стимулирующих чеков для мигрантов («просителей убежища»?) вышли далеко за пределы устойчивого уровня.

В краткосрочной перспективе расходы всегда приводят к экономическому росту. Но когда эти расходы осуществляются по исчерпанной национальной кредитной карте, за краткосрочный рост (т. е. прогнозы GDPNow) приходится платить.

Другими словами, расходы, даже дефицитные, приносят быструю выгоду. Однако потребуется какое-то время, чтобы проявились долговые последствия и экономические трудности.

Сказка о пьяницах и глупцах

Если бы кто-то, например, вручил студенту кредитную карту своего богатого дяди и разрешил бы ему неограниченный кредит, этот мальчик, несомненно, устроил бы такие соблазнительные студенческие вечеринки, которые обеспечили бы ему популярность наряду со многими выходными экстравагантной вакханалии и кампусом, заполненным улыбающимися пьяными старшекурсниками.

Вскоре в его братстве появился бы собственный изысканный бар с еженедельной поставкой неограниченного количества пивных бочонков и бильярдная, украшенная телевизорами с плоским экраном.

Другие студенты, даже из университетов, находящихся за много километров, отправлялись бы в радостное паломничество навстречу бесплатному веселью и удовольствию.

Казалось бы, веселье никогда не закончится.

До тех пор, пока не придет счет по кредитной карте и богатый дядя не окажется на нуле.

В этот момент история роста популярности братства превратится в комичную выходку пьяных и глупых, что правдоподобно описывает профили и политику нашей так называемой финансовой элиты.

Студенческое братство округа Колумбия

Когда ВВП резко возрастает на попутном ветру дефицитных расходов, ФРС начинает страдать от эффекта слепоты к реальности.

Затем она чувствует еще большее давление (или пьяную уверенность), что процентные ставки надо повышать, — это приводит к росту доллара в краткосрочной перспективе, но падению практически всего остального (т. е. акций, облигаций, недвижимости и налоговых поступлений).

Это означает, что риск обвала рынка в условиях роста ВВП возрастает экспоненциально, и именно это мы и видели ближе к концу 2018 года, когда Пауэлл пытался ужесточить баланс ФРС и одновременно поднять ставки.

И что в результате?

К Рождеству рынки рухнули, а к наступлению нового года ФРС спасала рынки репо, вливая в них сотни миллиардов долларов каждую неделю.

Игнорируемые закономерности, невежественная политика

Но эту игнорируемую закономерность довольно легко отследить. Чем сильнее ФРС повышает ставки, тем больше и дороже становится дефицит дяди Сэма, поскольку ВВП растет из-за дефицитных расходов.

Это приводит к математическому случаю «бюджетного доминирования», который в июне признал даже Федеральный резервный банк Сент-Луиса , а именно, к ироническому сценарию, в котором война с инфляцией (которая велась путем повышения ставок) на самом деле вызывает еще большую инфляцию.

Почему?

Потому что растущие ставки не только стимулируют ВВП-вечеринку братства, но и приводят к тому, что стоимость долга США (расходы по процентам) взлетает до уровня триллионов в год, которые затем можно оплатить только напечатав больше долларов — это является неизбежным инфляционным последствием дефляционной политики Пауэлла «выше на дольше».

Иными словами, Пауэлл, подобно Роберту Э. Ли, Наполеону, Паулюсу и Уэстморленду, ведет проигрышную войну.

И эти долговые расписки (то есть UST) растут с ужасающей скоростью, а это означает, что цены на облигации (которые движутся обратно пропорционально предложению) упадут, а доходность (которая колеблется обратно пропорционально цене) вырастет.

Прочтите последнее предложение еще раз. Это краткий обзор нашего рынка облигаций.

А когда доходность 10-летних UST США растет, процентные расходы по счету дяди Сэма в размере $33 трлн долларов становятся открытой раной для экономики и рынка.

Очень плохие новости

Таким образом, когда мы видим, что рост ВВП ускоряется, в то время как предложение UST (и, следовательно, их доходность) увеличивается темпами, не наблюдавшимися последние 55 лет, это не хорошая новость — это очень плохая новость.

Мало того, что ставки растут вместе с ВВП, наш дефицит становится еще глубже, и, следовательно, этот порочный круг долга становится все более смертоносным.

А это означает, что необходимость покрыть этот дефицит путем создания триллионов долларов из воздуха становится все очевиднее и яснее. Следовательно, инфляция больше не является предметом дебатов — она фатально предсказуема.

Нам нужна лодка побольше

В ближайшие месяцы или в начале 2024 года мы с Эгоном фон Грейерцем предвидим рост доходности государственных облигаций США и повышение ставок, что в краткосрочной перспективе будет иметь дефляционное значение для рисковых активов и тревожить экономики Мэйн-стрит, которые больше не смогут выбраться из ловушки национального долга путем рефинансирования.

В какой-то момент стоимость этих долгов станет такой неподъемной, что потребует денежного решения (бесконечного печатания денег), что по определению будет инфляционным для обычных людей и не поможет рынкам, возвращающимся к среднему значению.

Проще говоря: мы ожидаем не только инфляцию, но и стагфляцию.

В таких условиях доллар, как корма Титаника, будет сначала возвышаться над водой, а затем быстро опустится на дно.

Опять же, рынок облигаций имеет значение.

Их доходность имеет значение. Это настоящие акульи плавники, несущиеся на полной скорости к нашим берегам, которые никто не хочет видеть.

Нам наверняка понадобится лодка побольше.