В 2023 году золото продемонстрировало завидную устойчивость, превзойдя ожидания в условиях высоких процентных ставок и опередив сырьевые товары, облигации и мировые акции (за исключением акций США). Прежде чем рассматривать перспективы желтого металла в 2024 году, давайте разберемся с инвестиционным характером золота и ключевыми факторами, влияющими на его цену.

Уникальная привлекательность золота

Золото — уникальный класс активов. В периоды экономической неопределенности ценами на золото движет инвестиционный спрос на активы-убежища. Во время экономического роста драгметалл поддерживает проциклический потребительский спрос. Благодаря этому золото способно обеспечивать стабильность в различных экономических условиях. Большинство других сырьевых товаров, как правило, не обладают таким уникальным профилем.

Спрос на золото можно разделить на три категории:

- Экономический рост: он позитивно сказывается на потреблении золота, поскольку растущая экономика увеличивает спрос на ювелирные изделия и электронику.

- Риск и неопределенность: золото имеет тенденцию расти во времена повышенного риска и неопределенности, так как инвесторы бегут в активы-убежища.

- Альтернативные издержки: золото падает, когда повышается доходность облигаций, и растет, когда доходность облигаций снижается.

Прогноз на 2024 год: влияние экономики США на золото

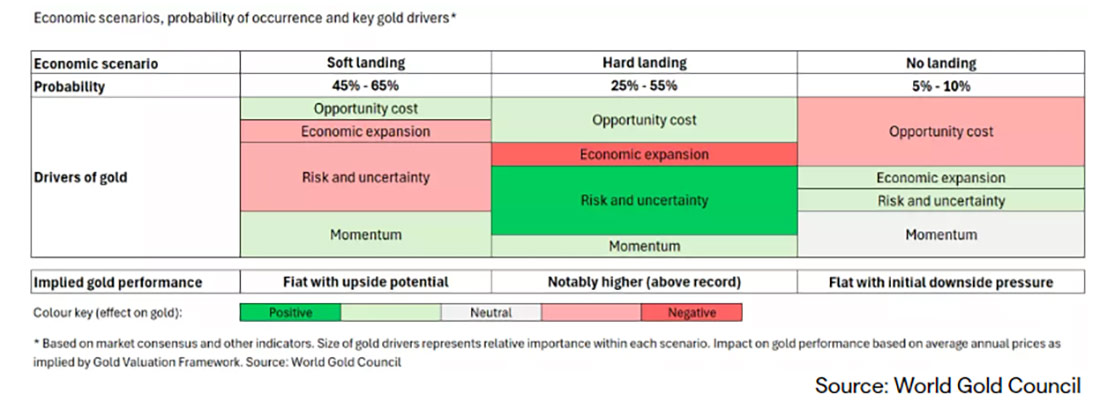

Первый фактор, который следует учитывать при оценке перспектив золота, — это будущее экономики США. Самочувствие драгоценного металла в 2024 году будет частично зависеть от того, что ждет экономику США: «мягкая» или «жесткая посадка», или ее не будет вообще. В своем последнем прогнозе Всемирный совет по золоту подробно описал, какие аспекты спроса на золото будут положительными или отрицательными в трех потенциальных экономических сценариях, как показано в таблице ниже.

Динамика «мягкой посадки»

В настоящее время многие ждут мягкой экономической посадки, а значит, потенциальной движущей силой для цен на золото станут альтернативные издержки. При таком сценарии Федеральная резервная система приступит к снижению процентных ставок, и доходность облигаций США упадет. Это повысит привлекательность золота. Однако такой сценарий может оказать и другой эффект на драгметалл, поскольку риски и неопределенность отступят, и спрос на активы-убежища ослабнет.

Баланс: риск и вознаграждение инвестиций в золото

Согласно Всемирному совету по золоту, эти два противоборствующих фактора могут уравновесить друг друга, при этом цены на золото потенциально останутся на прежнем уровне в случае «мягкой посадки». Но организация отметила и некоторый потенциал роста. Мы полагаем, что этот потенциальный рост может реализоваться на фоне геополитического риска.

Геополитически нестабильный мир

Хотя инвесторы всегда учитывали геополитический риск, последние десятилетия он был не так актуален, как сегодня. Как показали академические исследования, после окончания холодной войны геополитическая обстановка стала более благоприятной, и количество конфликтов уменьшилось.

Однако, многие опасаются, что этот период подходит к концу. Глобальный порядок, похоже, меняется, и есть ощущение, что напряженность между крупными державами растет, а вместе с ней и риск геополитических потрясений.

Золото: убежище в условиях глобальной неопределенности

Золото является потенциальным средством защиты от геополитических потрясений. В пример можно привести вспышку конфликта между Израилем и ХАМАС в 2023 году. По данным Всемирного совета по золоту, в тот год это событие обусловило 3-6% общего прироста золота. Исторические данные показывают, что драгметалл имеет сильную корреляцию с геополитическими рисками. Как отмечает Марк Розенберг, основатель и генеральный директор GeoQuant, золото демонстрирует тесную связь с глобальным индексом политических рисков GeoQuant. Корреляция составляет около 0,72.

Неопределенность в год выборов: роль золота на фоне политических рисков

В 2024 году будут проходить глобально значимые выборы, в том числе в США, ЕС и Индии. Нынешние выборы в США представляют серьезный политический риск для инвесторов, учитывая перспективы возвращения Дональда Трампа в Белый дом или споры о законности выборов. Как показывают данные GeoQuant, политический риск в США также очень тесно связан с золотом.

Аргументы в пользу золота в условиях меняющегося мирового порядка

Но текущая геополитическая обстановка говорит в пользу долгосрочных инвестиций в драгоценный металл. На начало российско-украинского конфликта США ответили жесткими санкциями. Некоторые обвинили США в «превращении доллара в оружие».

Существует мнение, что это может подорвать статус США как мировой резервной валюты, поскольку страны постепенно снижают свою зависимость от доллара. Историк экономики Барри Айхенгрин предупредил, что чем активнее США используют доллар для реализации своих геополитических интересов, «тем сильнее у правительств стимул инвестировать в альтернативные варианты, и процесс будет ускоряться».

После введения санкций в отношении России в 2022 году о дедолларизации говорят все чаще. Инициаторами данного вопроса выступили Россия и Китай, а также некоторые члены группы БРИКС.

Хотя вероятность того, что доллар на его посту сменит другая валюта, мала, это дополнительный риск, который следует учитывать перед лицом геополитических потрясений и растущей международной напряженности в мире. А золото предлагает потенциальную защиту.

Центральные банки и ажиотаж вокруг золота на фоне валютных проблем

В отсутствие серьезных претендентов на статус резервной валюты страны, отказывающиеся от доллара, остановили выбор на золоте. Центральные банки начали скупать драгметалл рекордными темпами, причем крупнейшим покупателем выступает Народный банк Китая.

Таким образом, потенциальные геополитические потрясения могут только ускорить дедолларизацию, особенно если такие потрясения проявятся в виде растущей напряженности в отношениях между США и Китаем. Это может благотворно сказаться на золоте, повысив его привлекательность в качестве средства хеджирования.

Побеждена ли инфляция?

Не стоит забывать, что в долгосрочной перспективе золото по-прежнему остается средством хеджирования инфляции. Крупнейшие экономики мира добились значительного прогресса в снижении темпов роста инфляции, наблюдавшихся в 2021 и 2022 годах. Так мы возвращаемся к низкой инфляции последних 30 лет? Есть основания полагать, что нет.

Ключевым фактором снижения инфляции была глобализация с вхождением Китая и бывших коммунистических стран в мировую экономику в 1990-х годах. Сейчас мы потенциально сталкиваемся с периодом деглобализации.

В связи с этим мы наблюдаем возвращение к промышленной политике, например, с принятием Закона США о снижении инфляции. Такая политика наоборот может привести к инфляции. Если этот прогноз верен, золото и другие сырьевые товары могут выступить средствами сбережения, ведь инфляция подрывает ценность бумажных денег.

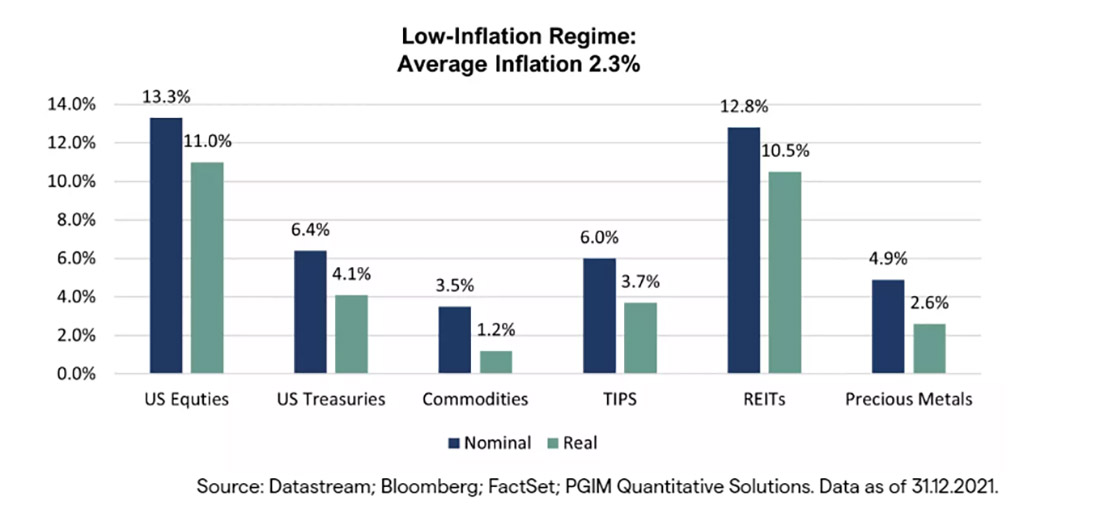

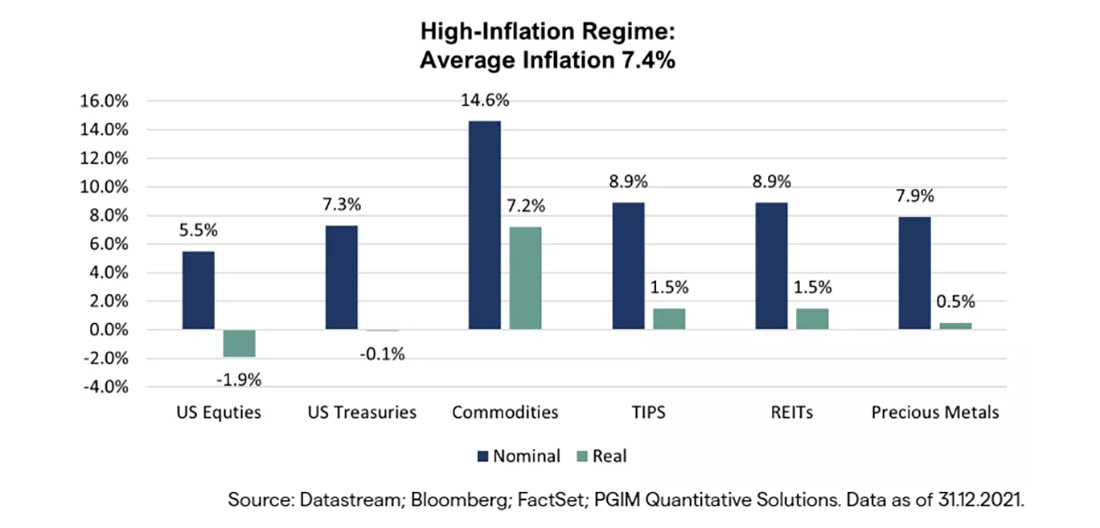

Устойчивость золота к высокой инфляции: историческая перспектива

Согласно исследованию PGIM, в периоды высокой инфляции акции и облигации испытывают трудности, тогда как драгоценные металлы, такие как золото, преуспевают. В одной из своих исследовательских работ PGIM сравнила доходность различных классов активов в периоды с 1973 по 2021 год, когда инфляция была выше 4%. Во время «режимов высокой инфляции» реальная доходность акций и облигаций была отрицательной, в то время как реальная доходность драгоценных металлов была положительной.

С 1973 по 2021 годы в периоды высокой инфляции средний уровень инфляции составлял 7,4%. За эти периоды доходность драгоценных металлов в номинальном выражении составила 7,9%, а в реальном выражении — 0,5%. Если нас снова ждет повышение инфляции, золото может неплохо показать себя в данных условиях.