Крупнейший застройщик Китая был вынужден обанкротиться из-за отсутствия убедительного плана реструктуризации, что привело к приостановке листинга его акций на Гонконгской фондовой бирже.

Решение суда Гонконга было принято в связи с колоссальным долгом Evergrande, превышающим $300 миллиардов долларов. Объявление о банкротстве китайского гиганта недвижимости спровоцировало падение цены акций более чем на 20%, что привело к приостановке торгов.

На сектор недвижимости приходится четверть ВВП Китая, но высокий уровень кредитного плеча предполагает, что процесс сокращения доли заемных средств в этом секторе может отправить многие банки в дефляционную спираль.

По мнению аналитика Кайла Басса, весьма критично настроенного по отношению к Китаю, в китайской финансовой системе и экономике существует еще более широкий системный риск, связанный с колоссальной задолженностью сектора недвижимости страны.

Связана ли низкая эффективность китайского фондового рынка с риском заражения финансового сектора?

В последние недели китайский фондовый рынок сохранял нисходящую тенденцию, особенно на фоне падения акций компаний малой капитализации. Индекс CSI 300 на прошлой неделе достиг пятилетнего минимума.

С 2021 года индекс HSCEI (Hang Seng China Enterprises Index) значительно упал.

Китайские власти были вынуждены вмешаться, чтобы остановить кровотечение на рынках.

Регулятор финансовых рынков объявил о мерах по ограничению коротких продаж, включая запрет брокерам кредитовать ценные бумаги своим клиентам и ограничения на механизмы рефинансирования ценных бумаг.

Комиссия по регулированию ценных бумаг Китая (CSRC) предупредила, что не будет «терпима» к коротким продавцам, пригрозив суровыми санкциями.

После объявления о запрете коротких продаж на китайской фондовой бирже рынки закрылись ростом после шести последовательных сессий снижения. Индекс Shanghai SSE Composite вырос на 3,23%, кредитование ценными бумагами снизилось на 24%, а индекс CSI 300 вырос на 3,48% за одну сессию.

Будут ли эти меры эффективными для привлечения китайских инвесторов обратно на фондовый рынок?

Отсутствие интереса к рынкам недвижимости и фондовым рынкам приносит пользу золоту.

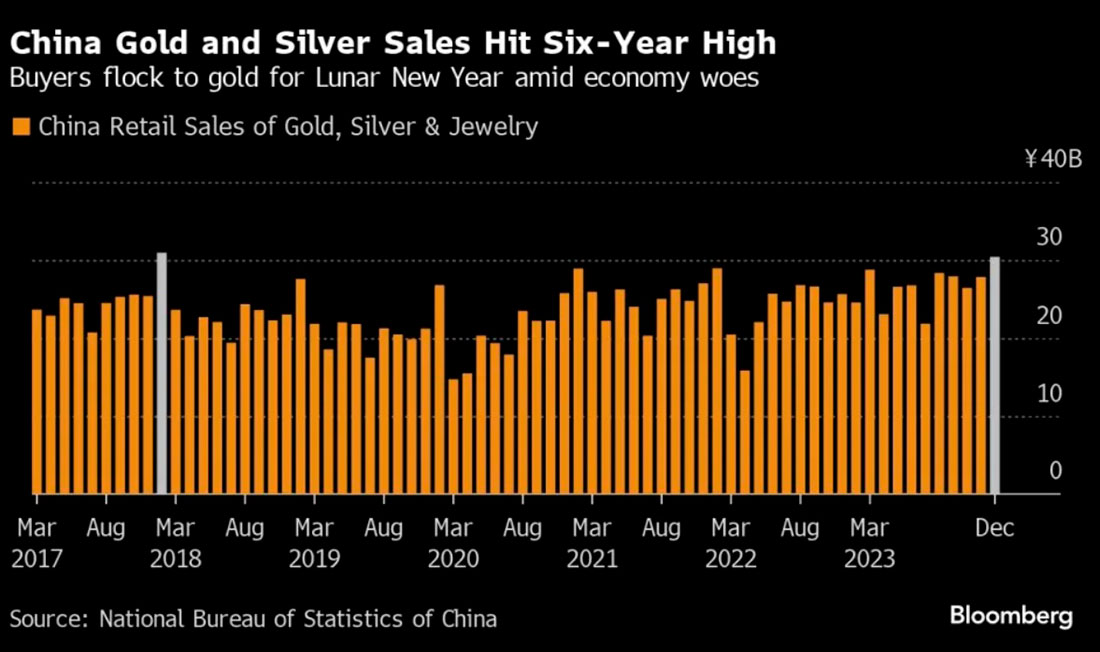

В декабре я отмечал энтузиазм китайцев по поводу инвестиций в физическое золото, который подтвердился в январе.

Тем более примечательно, что этот последний наплыв китайских инвесторов на золото произошел в то время, когда в начале года рынки совершили очень резкое падение.

Восприятие золота как безопасной гавани во время кризиса привлекает новых покупателей, особенно молодых людей. Продажи золотых украшений остаются высокими, несмотря на экономические трудности, вызванные желанием сохранить богатство и новой тенденцией к более современному дизайну.

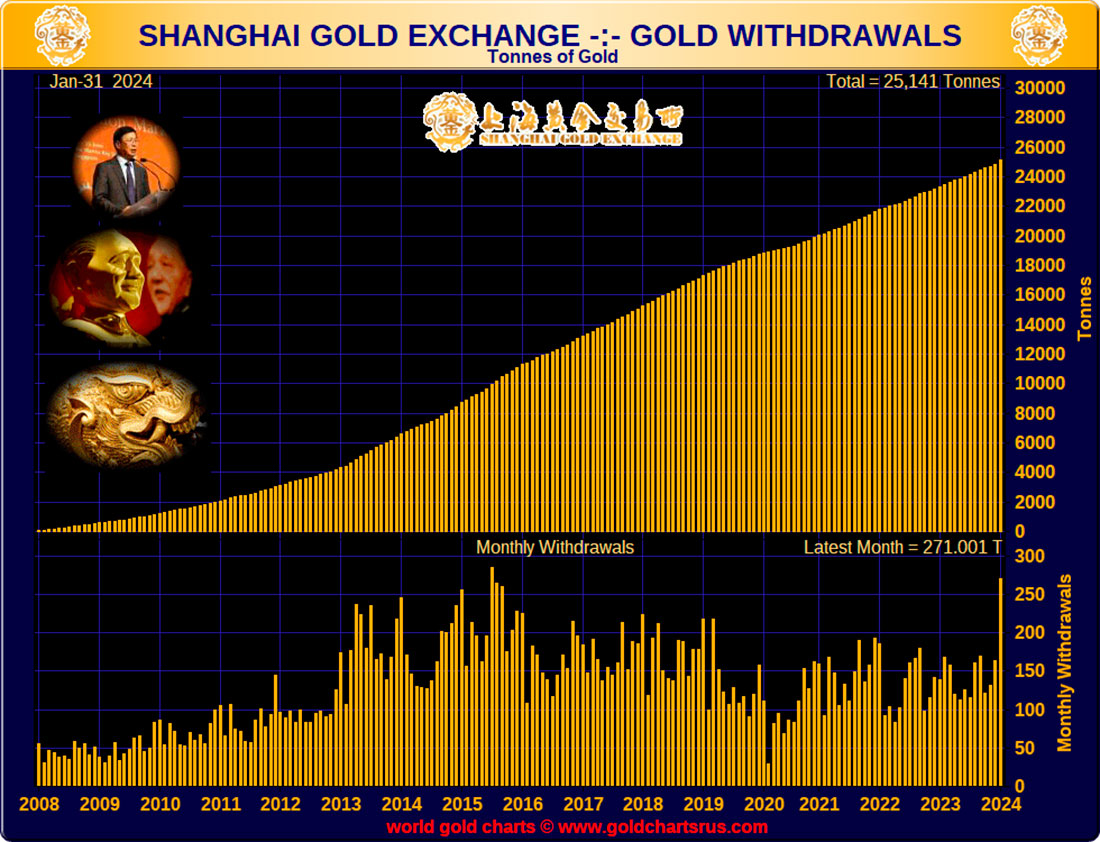

В этих покупках золота участвуют как частные лица, так и инвесторы, причем последние в январе заказали рекордное количество поставок на Шанхайской бирже золота.

Изъятие золота с Шанхайской биржи золота (SGE) снова выросло в январе 2024 года (+271 тонна), достигнув второго по величине уровня с 2008 года.

Китайские инвесторы даже не стремятся получить доступ к продуктам фондового рынка, привязанным к золоту, таким как ETF, предпочитая вместо этого прямую доставку, чтобы держать физическое золото в своих руках. Отсутствие интереса к недвижимости и фондовому рынку в сочетании с потерей доверия к банковской системе привело к золотой лихорадке в то время, когда цены на золото находятся на самом высоком уровне.

Эти инвесторы даже не дождались китайского Нового года, чтобы совершить свои покупки. В этом году SGE будет закрыта на новогодний период с 9 по 15 февраля. Если история повторится, мы, вероятно, увидим откат цены на золото. Похоже, инвесторы не дождались этого более благоприятного арбитражного периода: при поставке 271 тонны за один месяц это эквивалентно более чем десятой части золотого запаса Франции!

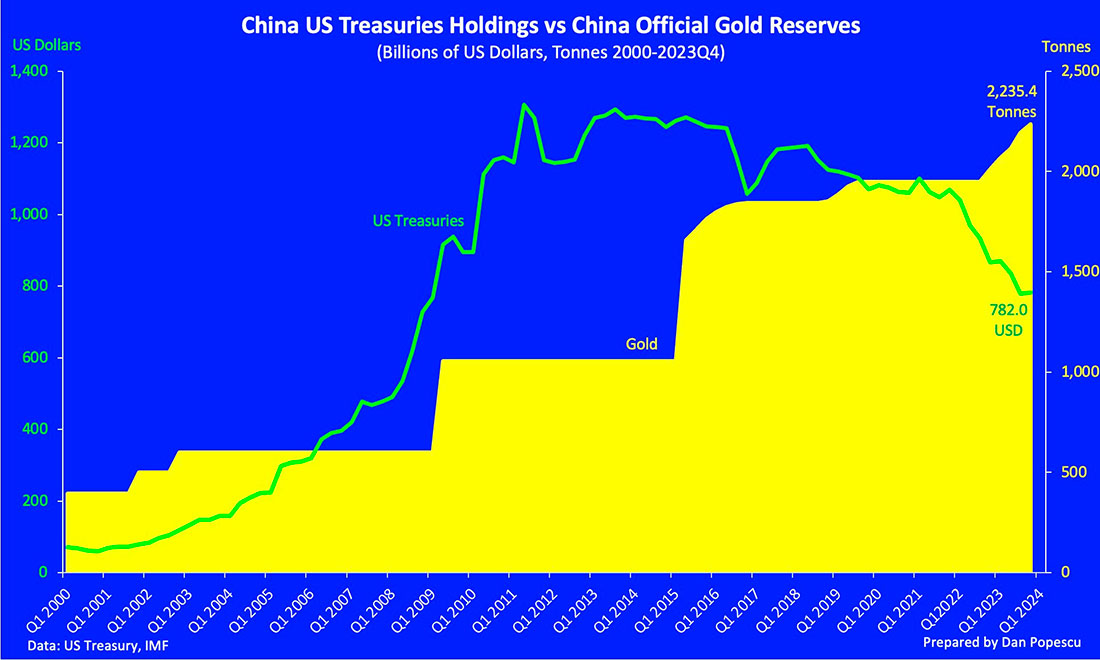

В этих физических покупках также участвует Центральный банк Китая. В конце января 2024 года золотые резервы Центрального банка Китая составляли 72,19 миллиона унций, что на 320.000 унций (9.953 тонны) больше, чем в предыдущем месяце.

Это пятнадцатый месяц подряд увеличения золотых резервов Центрального банка Китая, и все это на фоне высоких цен на золото в юанях.

Центральный банк больше не ждет падения цен, прежде чем покупать золото. Сейчас он реализует регулярную программу покупок золота в сочетании с продолжающейся продажей казначейских облигаций США.

С 2023 года золото исключено из ETF iShares 20+ Year Treasury Bond (TLT). Золото стало отдельной от казначейских облигаций инвестицией после изменения китайской стратегии резервов.

Интересно, что золото является единственным активом, который получит выгоду от продолжающегося процесса сокращения доли заемных средств в Китае. По мере того как пузыри сдуваются, золото снова становится главным активом-убежищем.

Эту золотую лихорадку еще предстоит увидеть на Западе, поскольку великое сокращение доли заемных средств еще не началось. Фактически, пузыри все еще надуваются, поскольку в систему продолжает поступать ликвидность, в отличие от ситуации в Китае.

Хотя признаки замедления экономики начинают проявляться, особенно в Европе, действительно важна ликвидность. В Соединенных Штатах кредитный кран еще не закрыт, и финансовая система продолжает получать выгоду от необходимой ликвидности, предотвращая такое же сокращение доли заемных средств, которое наблюдалось в Китае.

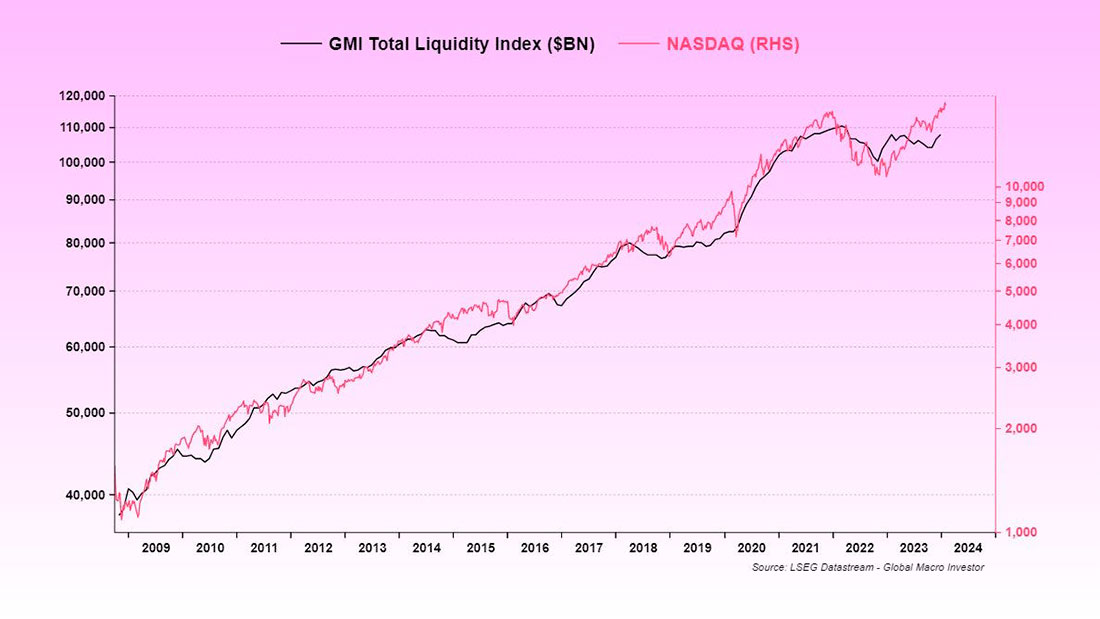

С 2008 года эта глобальная ликвидность стала топливом для рынков США.

Этот аргумент выдвинул аналитик Global Macro Investor Рауль Пал. Он убедительно объясняет это явление, сравнивая кривые Nasdaq и GMI, которые измеряют общую ликвидность, вливаемую центральными банками.

Этот пузырь ликвидности сейчас концентрируется во все меньшем количестве акций. С начала падения индекса в октябре прошлого года, семь ведущих компаний (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia и Tesla), получили свыше 110% прибыли, что значительно превышает показатели других 493 компаний, входящих в S&P 500.

Одни только эти компании превосходят по рыночной капитализации любую другую биржу мира, за исключением фондового рынка США.

Это как если бы вся ликвидность, влитая центральными банками с 2008 года, теперь сконцентрировалась в этих семи акциях!

Независимо от экономических перспектив этих компаний, такой концентрированный пузырь ликвидности может привести только к еще более быстрому сокращению доли заемных средств именно из-за этой концентрации.

Масштабный процесс сокращения доли заемных средств в нашей чрезвычайно финансиализированной системе (в настоящее время еще более раздутой, чем в 2008 году) еще не начался.

Как только это движение начнется, физическое золото вновь обретет свою роль актива-убежища.

Что удерживает систему на месте, так это уверенность инвесторов в способности ФРС продолжать вливать ликвидность, чтобы поддерживать рост рынков — рост, основанный на очень ограниченном количестве акций.

Если эта уверенность рухнет, как это произошло в Китае, мы увидим волну покупок физического золота, которая еще не началась на Западе. Покупки золота в качестве альтернативной инвестиции во время волны массового сокращения доли заемных средств могут тогда резко вырасти при условии, что китайцы оставят нам немного золота!