В комментарии для CME аналитики Inspirante Trading Solutions заявили:

В эпоху после Бреттон-Вудса восприятие золота претерпело значительные изменения. Люди все чаще ставят под сомнение актуальность золота в современном финансовом портфеле, а некоторые считают его «варварским пережитком» ушедшей эпохи.

Аналитики добавили:

Этот скептицизм отражает более широкие изменения в денежно-кредитной политике, экономической теории и инвестиционной стратегии, но такие взгляды упускают из виду непреходящие свойства золота и его историческую устойчивость как средства сбережения.

Золото продолжает играть решающую роль в диверсификации инвестиционных портфелей, защите от инфляции и служит убежищем во времена экономической неопределенности. Оно остается важнейшим активом для инвесторов, стремящихся сохранить богатство в долгосрочной перспективе, воплощая форму «настоящих» денег, которая выходит за рамки ограничений современных бумажных валют.

По этой причине торговая фирма подчеркнула важность понимания факторов, влияющих на цену золота, чтобы лучше понять его развивающуюся роль на финансовых рынках.

Хотя принято считать, что доллар США существенно влияет на цену золота — учитывая, что золото, как и многие сырьевые товары, номинировано в долларах США — эта зависимость со временем меняется. Тщательное исследование показывает, что корреляция между ценами на золото и долларом США (часто отслеживаемая с использованием индекса доллара США, DXY) не является стабильно сильной во все периоды.

Например, с начала 2022 года до начала 2024 года корреляция между золотом и DXY была отмечена периодами синхронности и расхождения, что позволяет предположить, что в определении цен на золото участвуют другие факторы.

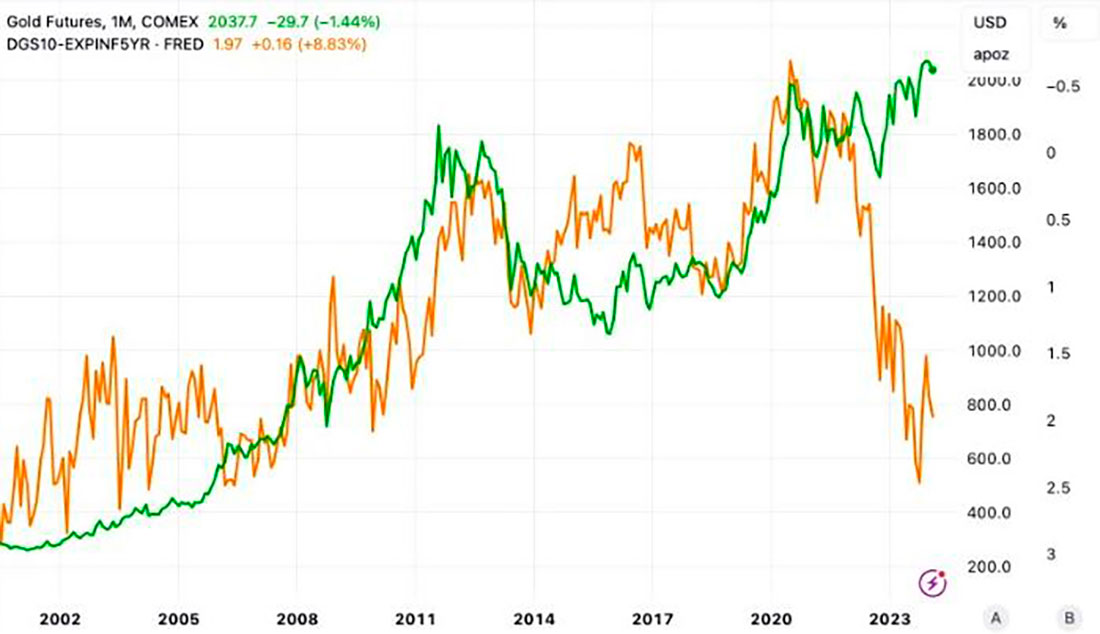

Они указали на реальную доходность 10-летних казначейских облигаций США, рассчитанную как номинальная доходность за вычетом инфляционных ожиданий, как на один из таких факторов, влияющих на цену золота.

Реальная доходность облигаций предлагает более точную меру доходности инвестиций с поправкой на влияние инфляции. Исторически сложилось так, что существует заметная обратная корреляция между реальной доходностью и ценами на золото.

Обоснование этой взаимосвязи простое: по мере увеличения реальной доходности альтернативная стоимость владения недоходными активами, такими как золото, становится выше, что обычно приводит к снижению цен на золото, и наоборот. Однако эта корреляция не идеальна, и наблюдались периоды расхождений, указывающие на влияние другой динамики рынка и настроений.

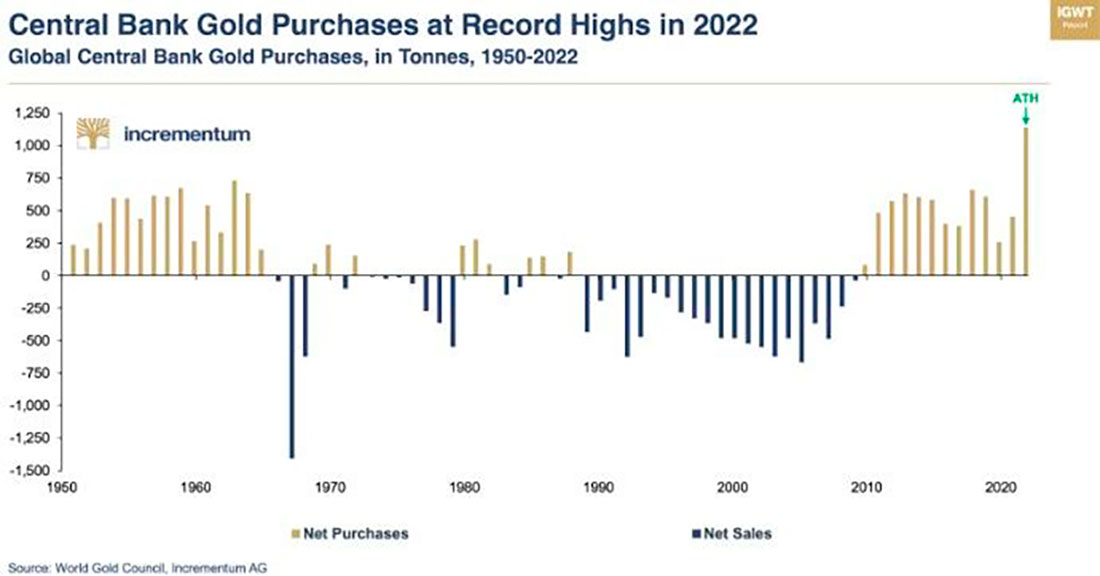

По их словам, спрос является еще одним «ключевым фактором, влияющим на цену золота», который включает в себя как настроения инвесторов, так и политику центрального банка.

Традиционно золото было основным продуктом инвестиционных портфелей и ключевым компонентом национальных резервов. Привлекательность золота для инвесторов может колебаться в зависимости от тенденций поколений, экономических перспектив и появления альтернативных инвестиционных инструментов.

Inspirante отметили, что в последние годы среди новых поколений инвесторов наблюдается сдвиг в сторону цифровых активов, таких как биткойн, которые предлагают нарратив о дефиците и сохранении стоимости, аналогично золоту. Этот сдвиг повлиял на спрос на золото и, следовательно, на его цену.

Позитивное влияние включает рост покупок золота центральными банками, особенно странами БРИКС+, которые агрессивно наращивают свои золотые запасы.

Эта тенденция подчеркивает стратегический шаг в сторону диверсификации и защиты от валютной и экономической неопределенности, подчеркивая непреходящую привлекательность золота как резервного актива.

В этом меняющемся ландшафте, по словам Inspirante, крайне важно выйти за рамки традиционных взглядов на золото как на просто еще один сырьевой товар, деноминированный в фиатных валютах, чтобы лучше понять его значение.

Приняв точку зрения, согласно которой золото служит основной расчетной единицей и самым настоящим средством сбережения, мы открываем глубокое понимание его непреходящей ценности.

Этот сдвиг в перспективе показывает, что бумажные валюты, которым не хватает поддержки со стороны скудных ресурсов, таких как золото или нефть, по своей сути уязвимы для разрушительного воздействия политики центральных банков и правительственной денежной экспансии, обычно называемой «печатью денег». Со временем такая политика снижает покупательную способность бумажных валют, в то время как золото последовательно сохраняет богатство.

Торгово-исследовательская фирма изучила динамику золота по отношению к индексу Доу-Джонса, чтобы подчеркнуть способность желтого металла сохранять свою стоимость.

Изучая соотношение промышленного индекса Доу-Джонса к золоту, мы наблюдаем количество унций золота, необходимое для покупки единицы фондового рынка в течение нескольких десятилетий.

Примечательно, что, несмотря на то, что фондовый индекс увеличился более чем в 360 раз, это соотношение остается около своего исторического среднего значения. Такая последовательность подчеркивает способность золота сохранять покупательную способность, иллюстрируя его стабильность в условиях волатильности фондовых рынков.

Они отметили, что сравнение золота с Nasdaq и Russell 2000 дало аналогичные результаты, а отчет также доказал, что золото сохраняло свою ценность по отношению к недвижимости на протяжении последних 50 лет.

Отношение средней цены дома в США к золоту дает понимание, актуальное для обычных граждан.

Несмотря на более чем десятикратный рост цен на жилье с 1970-х годов, количество золота, необходимое для покупки «среднего дома», остается в пределах исторических норм, которые по соотношению составляют от 150 до 400. Этот пример наглядно демонстрирует эффективность золота в сохранении покупательной способности в условиях инфляции на рынке недвижимости.

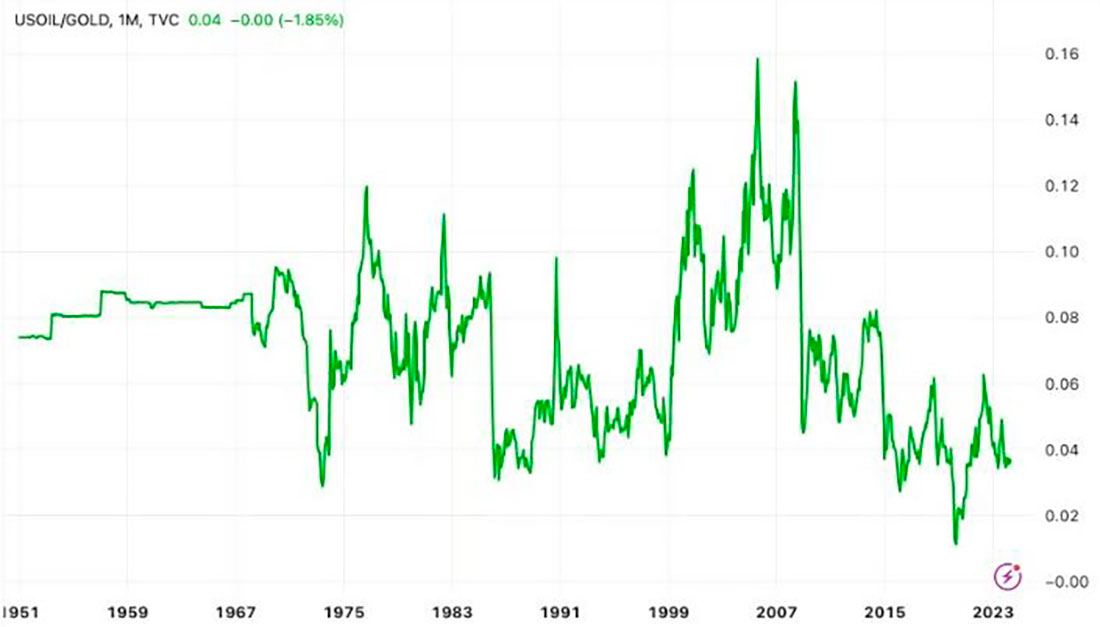

Золото также удерживает позиции по отношению к нефти, сырьевому товару первостепенной важности для мировой экономики.

Количество унций золота, необходимое для покупки барреля нефти, оставалось удивительно постоянным на протяжении десятилетий, между 0,04 и 0,10 с точки зрения соотношения, несмотря на геополитические потрясения и неожиданные глобальные события.

Эта стабильность подтверждает роль золота как надежного показателя стоимости в различных секторах экономики.

В отчете также сравниваются динамика золота с индийским индексом Nifty 50, стоимостью японского индекса Nikkei 225, оцениваемого в золоте по сравнению с иеной, и турецкого индекса BIST 100, оцениваемого в золоте по сравнению с турецкой лирой. Все примеры показали, что золото сохранило свою покупательную способность, в то время как местные валюты значительно обесценились.

Путешествие по легендарному прошлому золота и наша переоценка его ценностного предложения укрепляют нашу убежденность в непреходящей актуальности золота. Это убеждение объединяет нас с долгосрочным бычьим лагерем, выступающим за включение золота в инвестиционные портфели как для сохранения стоимости, так и для потенциального повышения стоимости.

В докладе говорится, что золото служит не только защитой от инфляции, но и разумной инвестицией в эпоху, отмеченную монетарным беспорядком — состоянием, слишком распространенным в сегодняшней глобальной экономике.

Хотя они сохраняют оптимизм в отношении золота в долгосрочной перспективе, аналитик предупредил, что рынок золота, как и все финансовые рынки, подвержен колебаниям.

Динамика цен на золото за последнее десятилетие предполагает формирование многолетней модели «чашка с ручкой», бычьего сигнала продолжения, при этом металл сейчас находится на критическом этапе прорыва линии шеи этой формации.

В настоящее время золото торгуется вблизи своего исторического максимума выше $2.000 долларов, и оно сталкивается со значительным сопротивлением на уровне $2.100 долларов — пороге, который трижды отклонял его рост с 2020 года, за каждым из которых следовала коррекция, превышающая 10%.

Хотя периоды повышенной подразумеваемой волатильности золота совпадали с важными рыночными событиями, такими как реакция на пандемию в середине 2020 года и российско-украинский конфликт в 2022 году, аналитики Inspirante отметили:

Текущая рыночная ситуация представляет собой контраст. Поскольку золото превышает уровень в $2.000 долларов, отсутствие соответствующего увеличения волатильности предполагает, что рынок либо уверен в оценке металла, либо, возможно, несколько удовлетворен более широким макроэкономическим фоном.

Этот относительно спокойный подъем, не вызванный каким-либо одним разрушительным событием, еще больше укрепляет нашу уверенность в потенциале золота для устойчивого роста. Более того, текущая среда с низкой волатильностью открывает возможности для использования опционных стратегий, позволяя нам с большей ловкостью ориентироваться в сложностях рынка.

Тем не менее, они предупредили, что в краткосрочной перспективе золото приближается к вершине симметричного треугольника, сигнализируя о потенциальной точке перегиба.

Уменьшение восходящего импульса и риск прорыва поддержки треугольника намекают на возможность падения ниже отметки в $2.000 долларов.

Мы сохраняем осторожность в краткосрочной перспективе.

В отчете говорится, что расхождение между ценами на золото и реальной доходностью является самым большим фактором, влияющим на динамику золота.

Недавнее увеличение реальной доходности, вызванное более высокой номинальной доходностью и умеренными инфляционными ожиданиями, представляет собой препятствие для роста золота.

Ожидание снижения ставок Федеральной резервной системы и последующего снижения доходности облигаций — если этого не произойдет в ближайшем будущем — может поставить под сомнение способность золота преодолеть текущее сопротивление.

Этот сценарий может ускорить краткосрочную коррекцию, подчеркивая необходимость бдительности в ближайшие месяцы. Хотя краткосрочная осторожность оправдана из-за потенциальных разворотов и проблем, связанных с реальной динамикой доходности, долгосрочная перспектива остается в подавляющем большинстве позитивной.