Во время одной дискуссии о глобальной дедолларизации я кратко описал деловой цикл так, как его описал экономист Хайман Мински. Если вы не слышали о нем, то, вероятно, слышали упоминания о «моменте Мински».

Сегодня я хотел бы уделить немного времени объяснению теорий Мински и тому, почему они жизненно важны для понимания современной экономики США.

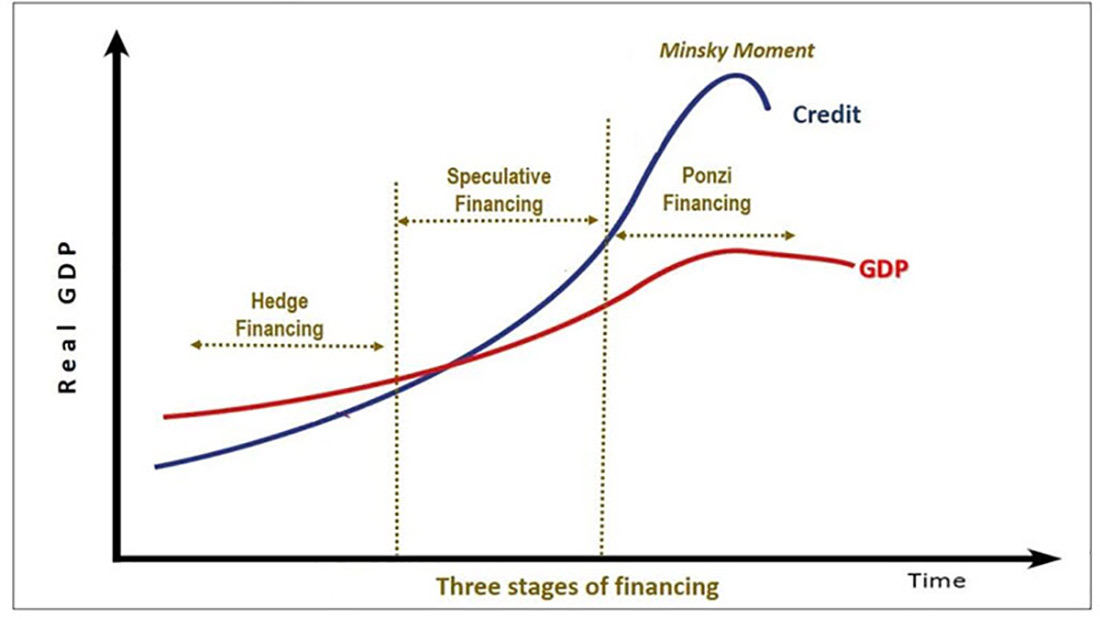

Гипотеза финансовой нестабильности Мински

Почему экономическая стабильность недолговечна? Почему осторожный оптимизм неизбежно приводит к «иррациональному изобилию», неустойчивому буму и экономическому спаду? Почему мы всегда убиваем курицу, несущую золотые яйца?

Экономисты пытались разгадать эту тайну на протяжении веков. В конце концов, это фундаментальный вопрос!

Основное понимание Мински заключалось в том, что пузыри спекулятивных активов являются частью нормального жизненного цикла экономики. Другими словами, они неизбежны. Его теория объясняет, почему экономические подъемы всегда заканчиваются финансовыми кризисами: просто потому, что каждый бум несет в себе семена собственного разрушения.

Вот как это работает.

Хедж-финансирование

После финансового кризиса как заемщики, так и кредиторы проявляют осторожность. Кредит предоставляется только тем, у кого есть возможность для его погашения. Экономический рост замедляется, отчасти из-за отсутствия кредитов. Заемщики, как правило, осторожно относятся к своему капиталу и инвестируют в экономически продуктивную деятельность.

Оценки не завышены, и объем заемных средств остается низким. Заемщики могут легко позволить себе погасить кредиты, основную сумму долга и проценты. В целом, активов больше, чем пассивов.

Такую фазу экономического цикла можно считать фазой Златовласки. Но ничто не вечно.

Спекулятивное финансирование

Вот тут-то и начинается самое интересное. Кредиторы добились такого успеха, что предлагают больше кредитов и даже снижают ставки для надежных заемщиков. А также предлагают кредиты менее надежным заемщикам.

Заемщики тоже преуспевают, поэтому они еще охотнее берут кредиты.

Имейте в виду, что это происходит на фоне бурно развивающейся экономики. Цены на активы растут, царит оптимизм, и кажется, будто так будет всегда.

Это приводит к тому, что заемщики берут кредиты, которые они пока не могут себе позволить погасить. Они рассчитывают на будущий экономический рост, при котором они сохранят свою платежеспособность.

Рост кредитования толкает цены на активы вверх, что приводит к инвестициям в менее стабильные и более спекулятивные предприятия.

На этом этапе сумма предоставленных кредитов превышает общее благосостояние экономики. Но это кажется хорошей идеей! Такая нестабильная динамика неизбежно приводит к третьей стадии.

Финансирование Понци

Заимствования превышают благосостояние до такой степени, что кредиты никогда не будут возвращены – если цены на активы не продолжат расти. Но все стало дорогим, поэтому потребность в заимствованиях только растет.

Заемщики больше не могут выплачивать даже проценты по своим кредитам и, вероятно, не намерены этого делать. Они либо рефинансируют кредит, погашая его за счет получения нового займа, либо просто объявляют дефолт.

Вспомните последний пузырь на рынке жилья. Сколько миллионов ипотечных кредитов было выдано заемщикам, которые намеревались перепродать недвижимость и получить прибыль, не сделав ни единого платежа?

Момент Мински

Кризис возникает, когда сокращается кредитование. Это может быть вызвано целым рядом причин. Политический кризис, банкротство банка, изменения в регулировании – или просто осознание того, что заемщики не смогут расплатиться по всем этим кредитам.

Финансовая система Понци полностью зависит от постоянного роста кредитования. Заемщики-спекулянты больше не могут рефинансировать свои кредиты – поэтому они объявляют дефолт, подрывая доверие к экономике. Цены на активы падают, что приводит к еще большей неплатежеспособности, и заемщики вместе с кредиторами терпят крах один за другим, как домино.

Большую часть своей жизни Мински считался экономистом-индивидуалистом, и его работу в значительной степени игнорировали в 1980-х и 1990-х годах. Его гипотеза о финансовой нестабильности была заново открыта во время Великого финансового кризиса 2007-2008 годов.

Насколько актуальна теория Мински сегодня?

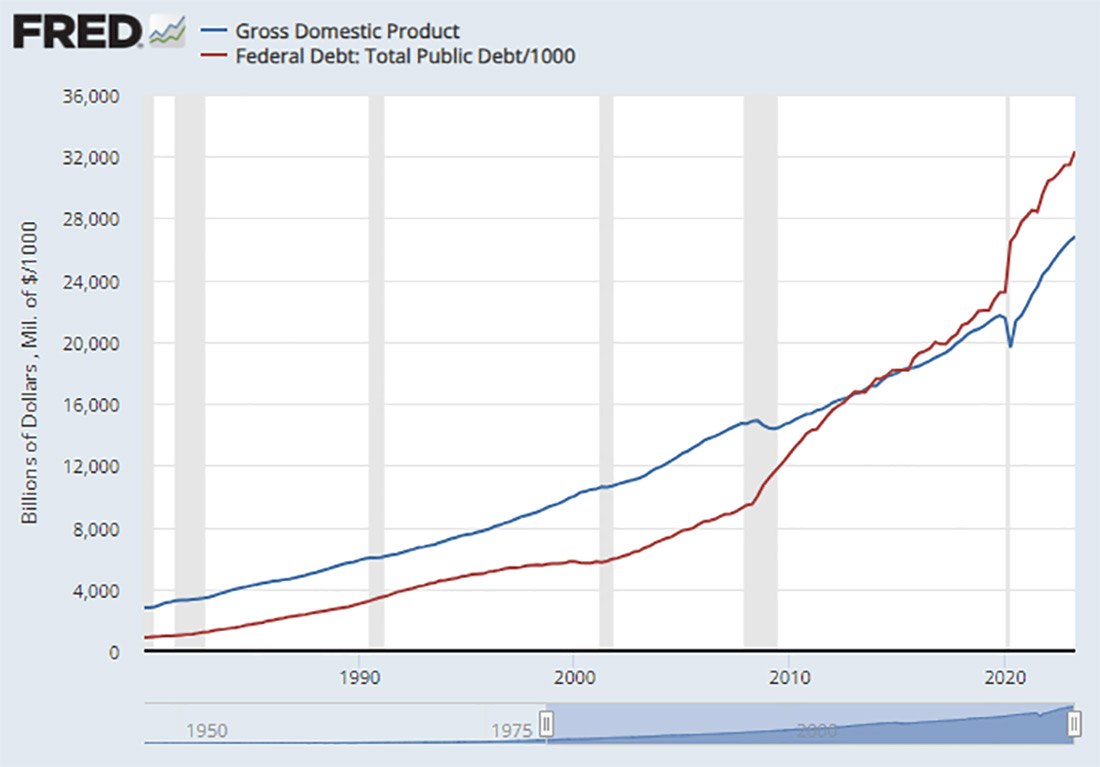

Вот почему я сегодня говорю о гипотезе финансовой нестабильности Мински. Взгляните на приведенный ниже график. Красная линия представляет федеральный долг, а синяя — ВВП США (я скорректировал данные, чтобы оба показателя отображались в миллионах долларов):

Совершенно очевидно, что в стране рост долга превышает экономический рост. ВВП в настоящее время составляет $27 трлн долларов, а долг федерального правительства — $33 трлн долларов.

Однако «долг» не должен ограничиваться долгом федерального правительства. Если мы включим долг домашних хозяйств, бизнеса и местных органов власти, то общая сумма вырастет до $103 трлн долларов.

Может ли долг всегда опережать создание благосостояния? Мински говорит, что нет, и это один из тех редких моментов, когда академические экономические теории и здравый смысл сходятся во мнениях.

Так вот, это не значит, что момент Мински вот-вот наступит. Как сказал Руди Дорнбергер:

...финансовые кризисы не наступают дольше, чем можно было подумать, а затем происходят гораздо быстрее, чем можно было подумать.

Неизбежен ли момент Мински? Да.

Проблема в том, что мы не можем точно предвидеть этот момент. Мы можем только задним числом определить, какая костяшка домино упала первой.

Это одна из главных причин, по которой крайне важно построить для себя стабильное финансовое будущее, способное пережить подъемы и спады, лучшие и худшие экономические времена.

Теория Мински преподает два урока

Вот мое краткое изложение того, что можно извлечь из гипотезы финансовой нестабильности.

Первый урок: ничто не длится вечно. Всякий раз размышляя о своем долгосрочном финансовом будущем, нельзя принимать что-то как должное. Единственная определенность — это неопределенность. Хотя это и неприятно признавать, но это правда. Мы не можем предсказать, но можем подготовиться.

Второй урок: риск контрагента имеет значение. Большинство финансовых активов представляют собой либо кредит, либо долг – актив для одной стороны, обязательство для другой. Это предполагает наличие риска контрагента, определяемого как риск того, что одна из сторон не выполнит условия соглашения. Он гораздо важнее в плохие времена, чем в хорошие – другими словами, риск контрагента становится проблемой в самый неподходящий момент.

Лишь небольшое число финансовых активов не является обязательством, долговой распиской, выпущенной компанией или правительством. В нашем финансиализированном мире физическое золото и серебро являются одними из немногих активов, которые противостоят этой тенденции. Они — ваша собственность. Золото и серебро, которыми вы владеете, по сути, существуют вне глобальной финансовой системы.

Это главная причина, по которой мировые центральные банки хранят физическое золото. Они знают, что это, возможно, единственный актив, на который они по-настоящему могут положиться.