Подтверждение прорыва золота привело к 30%-ному росту объемов золота в ETF в Китае всего за несколько дней.

В последние недели наблюдался настоящий ажиотаж по покупке ETF, связанных с акциями китайских горнодобывающих компаний.

Ажиотаж на рынке металлов, наблюдавшийся с начала года, теперь направлен на горнодобывающие компании.

Теперь ясно, что китайский рынок играет решающую роль в определении цены на золото. Премии, введенные в Шанхае, послужили мощным двигателем, подталкивающим золото к росту. Спрос на физическое золото в Китае настолько высок, что теперь, кажется, цена драгметалла определяется в Шанхае. Вполне логично, что рынок, на котором происходит большинство физических транзакций, должен стать самым важным. Цена устанавливается там, где активно торгуют физическим золотом.

Бумажный рынок COMEX превращается в источник предложения физического золота: продажи трейдеров создают арбитражные возможности для китайского физического спроса. Всякий раз, когда контракт продается, логично ожидать, что у покупателя фьючерсного контракта возникнет искушение принять поставку по контракту с дисконтом и перепродать металл на китайском рынке.

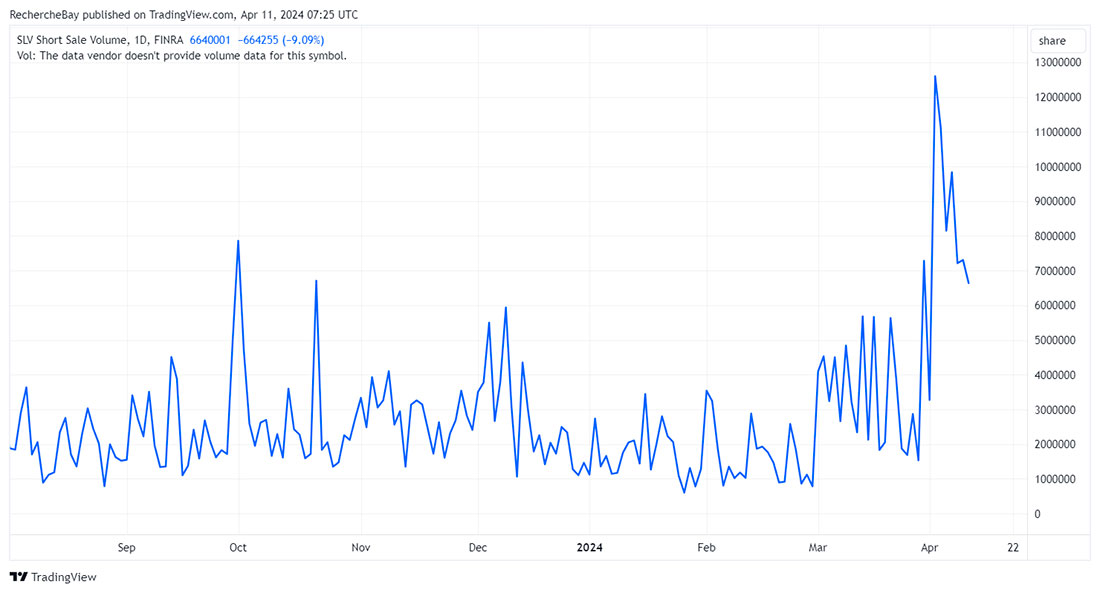

Этот арбитражный феномен теперь может проявиться и на рынке физического серебра. На прошлой неделе по SLV ETF было открыто значительное количество коротких позиций в ожидании снижения маржи на 12% по всем фьючерсным контрактам, торгуемым на COMEX.

Когда происходит такое увеличение маржи, «длинные» спекулянты вынуждены платить дополнительные деньги, чтобы сохранить свои позиции открытыми. Вообще говоря, ограниченное кредитное плечо на этом фьючерсном рынке таково, что увеличение маржи «вымывает» большинство спекулянтов на длинных позициях, за ними следуют ордера на продажу на COMEX, спотовая цена падает, и короткие позиции могут покрыться этими паническими продажами спекулянтов на длинные позиции. Вероятно, именно на это надеялись на прошлой неделе любители коротких позиций по SLV ETF.

Ко всеобщему удивлению, эти повышения маржи не возымели ожидаемого эффекта: хотя на фьючерсном рынке и произошло резкое падение, это движение длилось недолго и даже сопровождалось массовой волной покупок по сниженным ценам.

Публикация худших, чем ожидалось, показателей инфляции ИПЦ в США, по логике вещей, должна была подтолкнуть цену серебра к снижению. Вместо этого серебро снова растет.

Этот рост сопровождался впечатляющим сокращением коротких позиций по SLV ETF.

Другими словами, рост серебра происходит за счет хеджирования коротких позиций по SLV ETF. Это короткое сжатие!

Спекулянты, сделавшие ставку на снижение цен на серебро, вызванное повышением маржи COMEX, выкупают свои позиции. На этот раз им противостоят игроки с «глубокими карманами», полные решимости сохранить свои длинные позиции любой ценой, предположительно с целью заказа поставки по своим фьючерсным контрактам.

Фьючерсный рынок становится для этих участников средством получения физического металла, и в этом заключается проблема. Бумажный рынок не может служить регулятором цен, если он используется в качестве рынка физической поставки. COMEX создавалась не для поставок металла!

На самом деле просто невозможно выполнить поставку по всем контрактам, поскольку кредитное плечо слишком велико, а запасов COMEX недостаточно для конвертации бумажных контрактов в физическое серебро. Если рынок серебра постепенно превратится в рынок, основанный на спросе и предложении на физический металл, явление короткого сжатия может усилиться в ближайшие месяцы.

В конце концов, прошлогодний пример никеля подчеркивает последствия сбоя в работе фьючерсного рынка. Короткое сжатие привело к резкому росту цен на металл. В случае с никелем, где большинство контрактов торгуются на внебиржевом рынке, рост цен на фьючерсы не оказал влияния на цены торгуемых контрактов.

С серебром ситуация другая. Цены на бумажное серебро определяются на основе спотовых цен. Следовательно, любой внезапный рост цен на серебро окажет немедленное влияние на прибыль серебряных компаний.

Рост цен на акции серебряных компаний отражает осознание этого риска. Такие компании, как Coeur d'Alene, Fortuna Silver и Pan American Silver, почти удвоили свою рыночную капитализацию за несколько недель, в то время как горнодобывающий индекс еще не подтвердил свой прорыв!

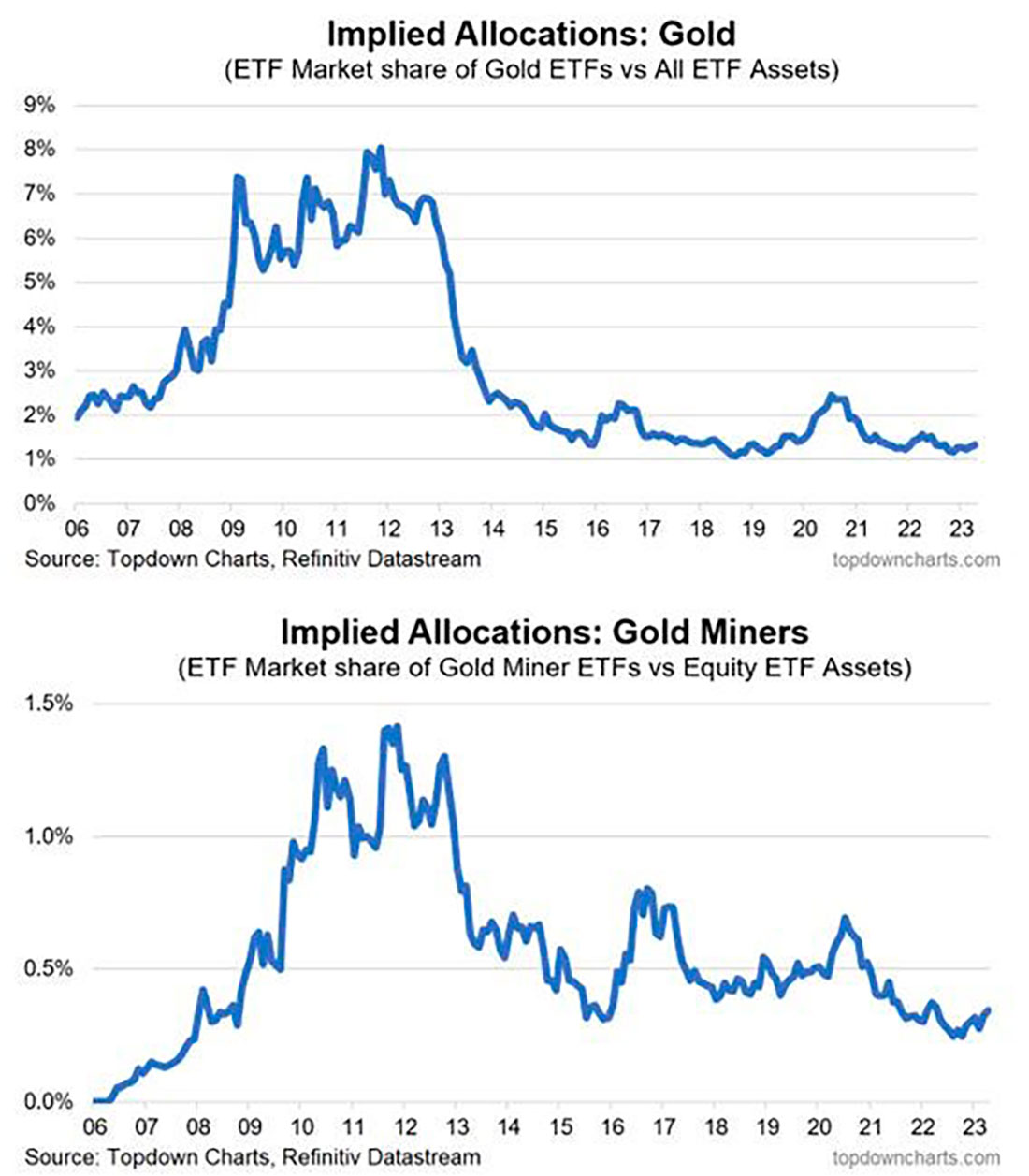

На сегодняшний день не наблюдается никаких признаков каких-либо изменений в распределении активов в западных странах.

Доля ETF в золотом секторе все еще находится на рекордно низком уровне.

До настоящего повального увлечения драгоценными металлами нам еще далеко!

Активные покупки физического золота в Китае привели к резкому росту цены на золото с начала года.

Ажиотаж вокруг китайских ETF может распространиться на западные ETF, что окажет существенное влияние на распределение активов.

Тогда мы могли бы перейти от фазы выжидания к явно выраженному энтузиазму в отношении драгоценных металлов.

Изменение настроений в этом секторе происходит довольно резко, как мы видели в прошлом, но на этот раз спрос со стороны Китая, кажется, является основным драйвером, и это исторически уникальная ситуация. Даже самые ярые сторонники золота, «золотые жуки», были застигнуты врасплох этим внезапным ростом цен.