Каждый грамм золота продается по определенной цене. Многие владельцы готовы продать его по цене немного выше спотовой, другие — только по существенно более высокой цене. Если из-за выгодных цен частное лицо захочет продать свои золотые запасы, которые он приобрел десятилетия назад, это не приведет к сокращению общего предложения золота. Все, что происходит, — это переход из одного частного портфеля в другой. Для покупателя не имеет значения, было ли золото добыто три недели или три тысячелетия назад.

Это означает, что ежегодное производство золота, составляющее в настоящее время более 3.600 тонн, имеет относительно небольшое значение для процесса ценообразования. Скорее, сторона предложения состоит из всего золота, которое когда-либо было добыто. На переработку существующего золота приходится гораздо большая доля предложения, чем на переработку других товаров.

Как это ни парадоксально, в золоте нет недостатка — как раз наоборот: это один из наиболее широко распространенных товаров в мире. Учитывая, что его промышленное использование ограничено, большая часть всего когда-либо добытого золота все еще доступна.

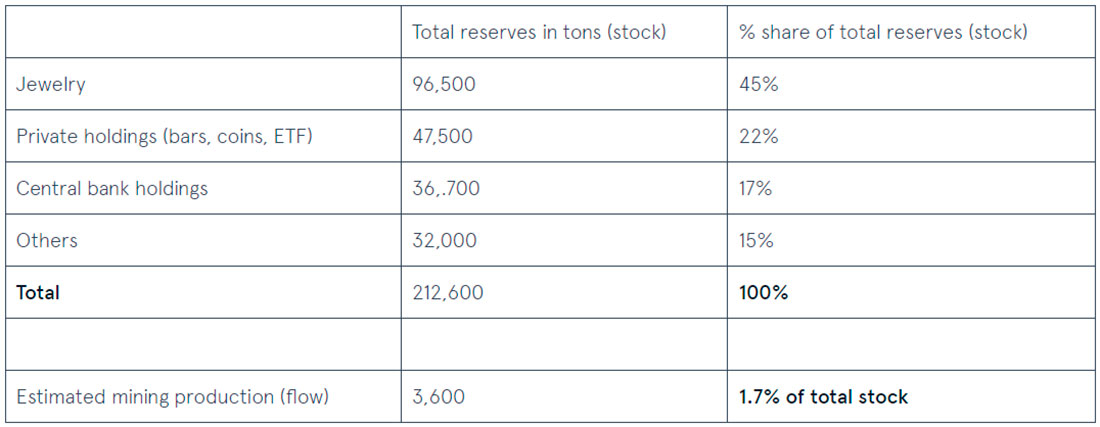

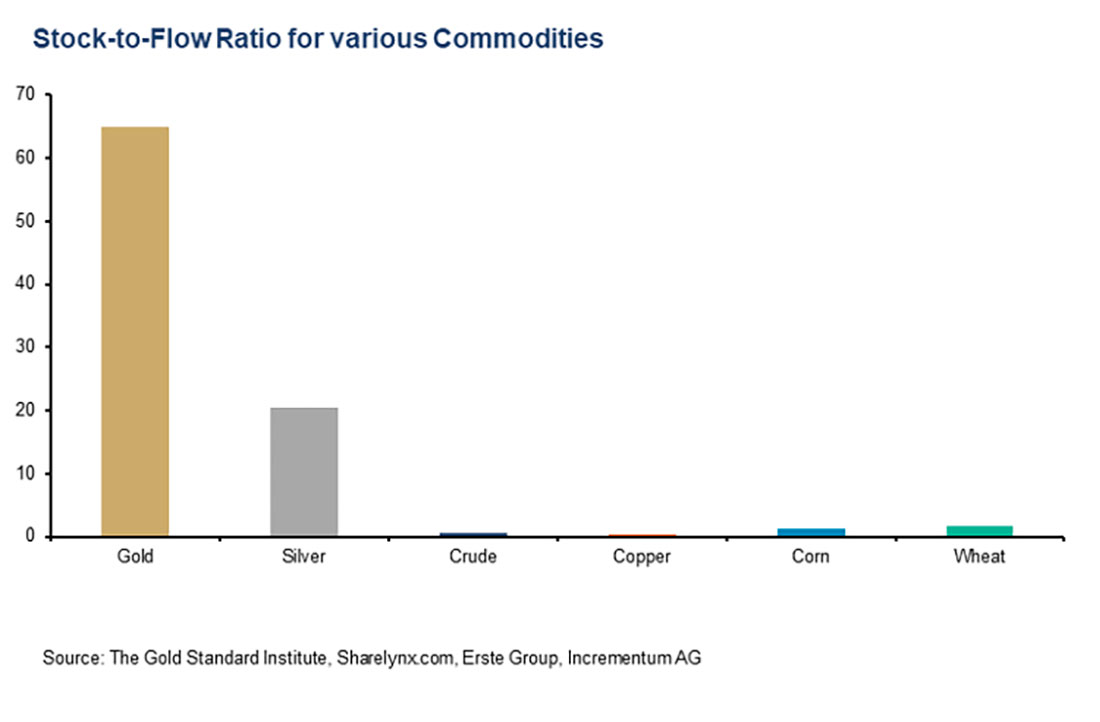

В отличие от других сырьевых товаров, таких как нефть, медь или сельскохозяйственная продукция, существует огромное несоответствие между годовым производством (= потоком) и общими доступными запасами золота. Другими словами, золото имеет высокое соотношение запасов к притоку (SFR). Высокое соотношение запасов к притоку является наиболее важной характеристикой золота (и серебра). Общий объем когда-либо добытого золота составляет почти 213.000 тонн. Годовое производство в 2023 году составило чуть более 3.650 тонн. Если разделить одну сумму на другую получит соотношение запасов к притоку 58,4, а это означает, что текущий годовой объем производства должен поддерживаться более 58 лет, чтобы удвоить текущий запас золота.

Золотые запасы в настоящее время растут примерно на 1,7% в год, что намного медленнее, чем все денежные агрегаты во всем мире. Этот рост примерно соответствует росту населения. Уверенность в текущей и будущей покупательной способности денег во многом зависит от того, сколько денег имеется в наличии в настоящее время и как это количество изменится в будущем.

Ежегодное производство золота относительно невелико

Что это означает? Если бы добыча удвоилась — что крайне маловероятно — это означало бы увеличение общего запаса золота всего на 3,4%.

Это по-прежнему будет относительно незначительной инфляцией золотого запаса, особенно по сравнению с текущей инфляцией центрального банка. С другой стороны, если производство прекратится на год, это также мало повлияет на общий объем запасов и цены. Если, с другой стороны, значительная часть добычи нефти будет потеряна на более длительный период времени, запасы будут истощены через несколько недель. Таким образом, резкое увеличение или сокращение производства может быть гораздо легче компенсировано.

Поэтому мы предполагаем, что золото так ценно не потому, что оно так редко, а как раз наоборот: золото ценится так высоко, потому что годовой объем производства настолько низок по сравнению с его запасами. Эта характеристика приобреталась веками и уже не может измениться.

Стабильность и безопасность являются ключевыми предпосылками для создания доверия. Это четко отличает золото как монетарный металл от других товаров и драгоценных металлов. Сырьевые товары потребляются, а золото копится. Это также объясняет, почему традиционные модели спроса/предложения могут использоваться на рынке золота лишь в ограниченной степени. Или, как однажды выразился Роберт Блюмен:

В отличие от модели потребления, цена на золото действительно уравновешивает предложение недавно добытого золота с покупателями монет; это уравнивает всех покупателей со всеми продавцами и держателями. Количество золота, доступного по любой цене, во многом зависит от предпочтений существующих владельцев золота, поскольку они владеют большей частью золота.

Для потребляемого товара растущий дефицит явно приведет к росту цен до тех пор, пока равновесие не будет восстановлено. Но иначе обстоит дело с активом, который накапливают. Таким образом, простая модель потребления работает только для тех товаров, которые потребляются и годовое производство которых велико по сравнению с запасами (= низкое соотношение запасов к потоку).

Текущие затраты на добычу незначительны для цены золота

Вот почему затраты на производство золота играют второстепенную роль в ценообразовании. Они в первую очередь актуальны для показателей золотых акций. По нашему мнению, анализ, утверждающий, что цена золота не может упасть ниже себестоимости производства, основан на фундаментальном заблуждении. Хотя добыча будет нерентабельной для большинства операторов шахт выше определенной цены, торговля уже добытым золотом не остановится. Таким образом, хотя добыча полезных ископаемых мало влияет на цену золота, обратное неверно. Цена золота, естественно, оказывает значительное влияние на добычу полезных ископаемых и ее прибыльность.

Не существует в целом одинакового уровня себестоимости добычи для всех рудников – затраты зависят от характеристик рудника и запасов. Даже стоимость добычи отдельных унций на одном и том же месторождении может различаться. Цена золота по отношению к затратам на рабочую силу и себестоимости капитальных товаров определяет, является ли рудник прибыльным или нет, и какое золото можно с прибылью извлечь из рудника. Поскольку цена золота растет по отношению к издержкам производства, добыча ранее нерентабельных запасов может стать прибыльной.

Сторона спроса состоит из инвесторов, ювелирной отрасли, центральных банков и промышленности. Однако на самом деле это лишь часть общего спроса. Большую часть спроса составляет так называемый резервный спрос. Этот термин описывает владельцев золота, которые не хотят продавать золото на текущем уровне. Не продавая на текущем уровне цен, они несут ответственность за то, чтобы цена оставалась на том же уровне.

Решение не продавать золото по текущему уровню цен так же важно, как и решение покупать золото. Они оказывают одинаковый эффект на определение цен. Поэтому предложение золота всегда велико. При цене $5.000 долларов предложение старого золота будет кратно годовому производству. Это также объясняет, почему часто упоминаемый «дефицит золота» является мифом и почему дефицита быть не может. Роберт Блюмен однажды сформулировал этот аспект следующим образом:

Золото — это актив. Спрос и предложение следует понимать так же, как мы понимаем акции компании. Каждый раз, когда акции переходят из рук в руки, их требует покупатель и поставляет продавец. Для каждой транзакции предложение равно спросу. Сложение всех транзакций, которые происходят на конкретной бирже в течение месяца или года, не даст вам абсолютно ничего. Если бы вы сказали, что покупатели в Китае купили 100 миллионов акций Microsoft, но «ни один поставщик не мог бы поставить такое количество акций», и при этом компания не выпускала достаточно новых акций для удовлетворения спроса, вы легко увидите ошибку в этом утверждении.

Все понимают, что новые акции только уменьшают стоимость существующих акционеров, что от компании не требуется выпускать новые акции, цена которых будет расти или падать, и что большая часть торговли акциями состоит из продаж существующих акционеров людям, у которых есть доллары.

Точно так же, как увеличение денежной массы размывает покупательную способность денег в обращении, а выпуск новых акций приводит к разбавлению старых, увеличение предложения золота следует рассматривать как разбавление существующего предложения. Увеличение на 1% поглощается рынком за счет падения цены на 1%, в то время как номинальное предложение остается прежним.

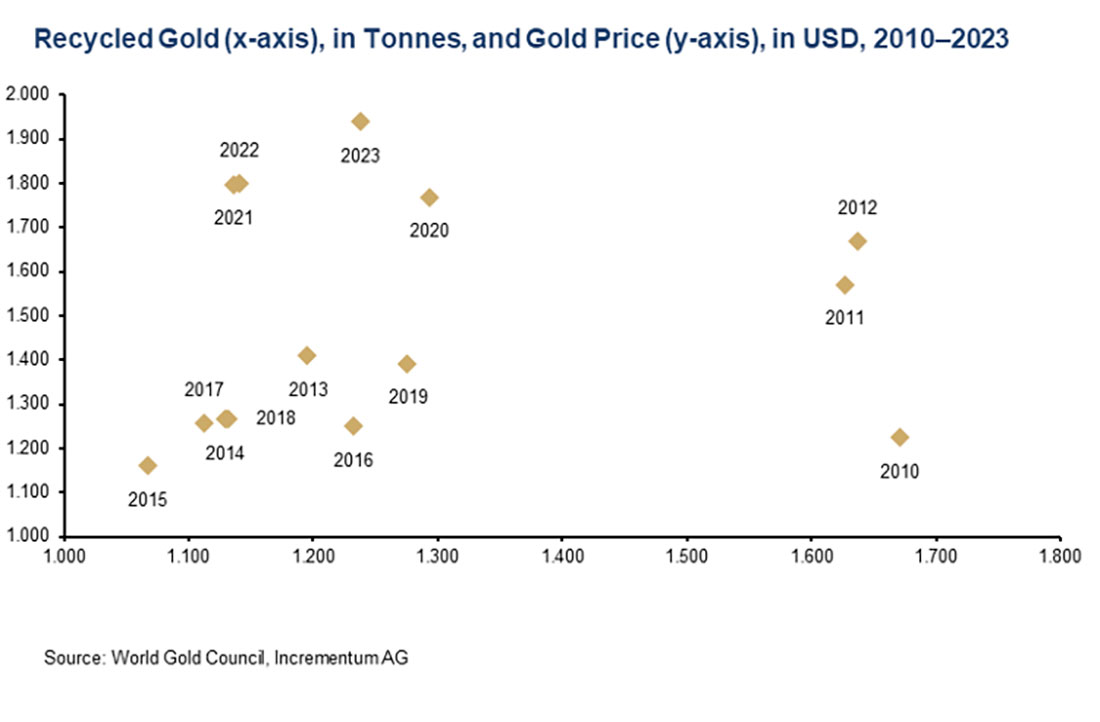

За исключением последних четырех лет, существует явная положительная корреляция между ценой на золото в долларах США и растущим предложением переработанного золота. Низкий объем переработанного золота по отношению к цене золота за последние четыре года может указывать на то, что участники рынка привыкают к более высокому уровню цен и будут продавать его только по значительно более высоким ценам. Похоже также, что золото постепенно переходит в твердые руки.

Всякий раз, когда кто-то продает, это означает, что цена золота достигла резервной цены. Таким образом, кто-то продает кому-то по заведомо более высокой резервной цене, что является результатом того факта, что он готов покупать по этой цене. Это означает, что более крупные продажи (например, со стороны центральных банков) способствуют улучшению структуры рынка.

Заключение

Рынок золота следует рассматривать как целостный рынок. По нашему мнению, различие между годовыми новыми поставками и общими поставками неверно и приводит к ложным выводам. Все источники поставок имеют одинаковую ценность, поскольку каждая унция золота, доступная для продажи, конкурирует с другими унциями. Не имеет значения, было ли золото добыто 3000 лет назад или 3 месяца назад или состоит, например, из переработанного стоматологического золота. Таким образом, текущий годовой объем производства золота, составляющий более 3.600 тонн, относительно незначителен для ценообразования.

Годовое производство золота также подвержено очень незначительным колебаниям, в отличие от бумажных денег, годовая скорость изменения которых сильно колеблется. За последнюю четверть века показатель M1 для евро колебался ежеквартально от чуть менее -10% в третьем квартале 2023 года до +17% в четвертом квартале 2005 года, в то время как показатель M2 для доллара США колебался с -4,1% во втором квартале 2023 года до более чем +25% в первом квартале 2021 года. Людвиг фон Мизес прекрасно резюмировал эти теоретические моменты: «Если актив должен быть использован в качестве средства обмена, общественность не должна полагать, что количество этого актива увеличится без всяких границ».