Мы также отметили, что это будет не одномоментное событие, а постепенный процесс в духе медленного, но неуклонного снижения покупательной способности доллара с тех пор, как Никсон отказался от золотого стандарта в 1971 году.

Но, как оказалось, этот процесс происходит даже быстрее, чем мы могли себе представить, и все это сулит очень хорошие новости для физического золота, но не для доллара.

Плохие политики, плохая политика и предсказуемые модели поведения

Независимо от того, что мир, вводимый в заблуждение средствами массовой информации, думает о Путине, превращение доллара в оружие было предсказуемой катастрофой, которую, естественно, никто из представителей округа Колумбия не мог полностью осознать.

Дело в том, что напыщенные, но неграмотные в математике неоконсерваторы, продвигающие политику Пентагона, дергают за все более заметные ниточки марионетки Байдена в Белом доме.

Эти политические оппортунисты забыли, что военная мощь не так мудра, как финансовая, поэтому разоренные (и все более централизованные страны) неизбежно ведут свою страну к состоянию перманентного разрушения, которому предшествуют циклы войн и разрушающая валюту инфляция.

Звучит знакомо?

Несмотря на отсутствие экономического образования, Эрнест Хемингуэй, ставший свидетелем двух мировых войн, ясно видел эту закономерность:

Первой панацеей для плохо управляемой нации является инфляция валюты; второе — война. Обе приносят временное процветание; обе приносят постоянные разрушения. Но обе являются прибежищем политических и экономических оппортунистов.

Санкции «Байдена» мы также сочли особенно комичными, учитывая, что его бывший босс ясно понимал опасность такой политики для доллара США еще в 2015 году. Тогда Обама отметил, что жесткие санкции против других крупных держав, от которых зависит США, приведут к краху американской экономической системы.

Очевидно глупые санкции против Путина и России просто (и предсказуемо) сблизили Россию и Китай, в то время как страны БРИКС+ все чаще начали торговать золотом в обмен на нефть.

Или, говоря более прямо, план округа Колумбия по ослаблению рубля лишь поставил доллар под угрозу, ранее невиданную в истории.

Нефтедоллару пришел конец?

На протяжении 2022 и 2023 годов мы предупреждали об ослаблении уважения Саудовской Аравии к якобы «возглавляющему» США Байдену в целом и к все более нелюбимым облигациям и превращенному в оружие доллару в частности.

Конечно, мы упоминали о медленном, постепенном и снова — неизбежном — упадке столь важного нефтедоллара, который был критической «соломинкой» веры теории молочного коктейля в глобальный спрос на доллар.

Но теперь факты становятся все более очевидными — инвесторы больше не заинтересованы в долларе.

Через три дня после Рождества газета Wall Street Journal опубликовала данные, которые глава глобальной сырьевой стратегии JP Morgan отслеживал с 2015 года, а именно, что примерно 20% транзакций по мировой нефти в 2023 году было проведено в валютах, отличных от доллара США.

Кажется, спрос на доллар иссякает, не так ли?

В настоящее время это происходит потому, что две страны, слишком хорошо знакомые с американскими санкциями, то есть Иран и Россия, просто обладают большим количеством нефти и увеличили продажи нефти в альтернативных валютах среди желающих покупателей, таких как Китай и Индия.

К слову, все это очень хорошо для золота

Например, можно продать нефть в Лондоне за золото, затем перевести это золото в торговый центр, где золото конвертируется в юани, а затем использовать эти юани для покупки нефти без участия доллара.

Или, проще говоря, золото будет постепенно заполнять дельту в торговле нефтью БРИКС+, где раньше доминировал доллар, а это означает, что цена золота, до сих пор контролируемая Нью-Йорком и Лондоном, вот-вот вернется к реальным фундаментальным показателям, а не к внебиржевому ценовому фиксированию.

Поскольку золото, торгуемое на Шанхайской бирже, набирает все большую динамику (и премии), 200-дневная скользящая средняя золота в долларах должна будет идти в ногу с 200-дневной скользящей средней в юанях.

Опять же, все это было предсказуемо, но только сейчас математика наконец попала в заголовки газет.

Насколько хуже может стать ситуация для доллара США?

Учитывая быстрые темпы и процентную долю торговли нефтью без участия доллара, возникает следующий очевидный вопрос: насколько хуже может стать ситуация для американской валюты?

Короткий ответ: намного хуже.

Иран и Россия, например, ведут жесткую игру, но что произойдет, если Саудовская Аравия, которая сейчас является официальным членом БРИКС (и более склонна грозить кулаком Байдену, пожимая руку Си Цзиньпину), решит сосредоточиться больше на Востоке, чем на Западе в ближайшие годы?

Все более открытые отношения Саудовской Аравии с Шанхайской организацией сотрудничества и Новым банком развития БРИКС позволяют предположить, что в отличие от глав других стран, которые ранее пытались торговать нефтью без участия доллара (вспомните Ирак и Ливию), наследный принц Саудовской Аравии, похоже, гораздо меньше боится, что его постигнет та же участь, что, скажем, Саддама Хусейна или Муамара Каддафи.

Как мы неоднократно предупреждали, как только США превратили доллар в оружие, пути назад уже не было, поскольку страны, как дружественные, так и не очень дружественные, никогда не стали бы доверять не нейтральной резервной валюте так же, как они это делали в прошлом.

Благодаря таким людям, как Никсон, а теперь и Байден, мы теперь далеки от доллара времен Бреттон-Вудского соглашения.

Проще говоря, подорванное доверие сделало некогда принимаемую всеми валюту менее принимаемой, и, как джинн, которого больше не загнать обратно в бутылку, доллару США уже никогда не будут полностью доверять, а это значит, что спрос на американскую валюту уже никогда не будет прежним.

А как насчет привязки валют ОАЭ и Саудовской Аравии к доллару?

Защитники нефтедоллара (и, следовательно, теории молочного коктейля) справедливо укажут, что и саудовский риал, и дирхам ОАЭ привязаны к доллару США, а значит обе эти мега-нефтяные державы заинтересованы в более сильной, а не слабой роли долларов на важнейших нефтяных рынках.

Стоит также признать, что российские нефтяные предприятия сталкиваются с проблемами ликвидности, торгуя в индийских рупиях и китайских юанях. Эти валюты далеко не так ликвидны, как доллар США, который, несмотря на свои слабые ноги и кривую спину, по-прежнему остается лучшей лошадью на мировых валютных скачках.

Это очень справедливые замечания.

Вот почему мы по-прежнему убеждены в том, что превосходство доллара США, как и его покупательная способность после 1971 года, умрут медленно от тысячи ранений, а не одного прямого удара.

Так что да, и риал, и дирхам привязаны к доллару США, но, как недавно заметил Люк Громен, это верно только «…на данный момент».

Громен приводит убедительные доводы в пользу того, что большинство инвесторов недооценивают способность ОАЭ и Саудовской Аравии отменять привязку своих валют от слабеющего доллара США и повторно привязывать «свою энергию к золоту… при этом их валюты растут по отношению к доллару».

Брент Джонсон, выступающий за укрепление доллара, опроверг бы такой аргумент, напомнив нам, что ОПЕК рассматривала возможность разрыва своей связи с долларом США в 1975 году, но этого так и не произошло.

Но, как и Громен, я бы сказал, что мы больше не в 1975 году.

Многое изменилось, включая недоверие к постсанкционному доллару, последующий подъем стран БРИКС+, вышеупомянутый процент объемов нефти, торгуемых без участия доллара, а также открытый упадок монетарной и внешней политики США в последние годы.

И, как и Громен, я хотел бы напомнить вам, что даже намек на разрыв связи ОПЕК с долларом в 1975 году привел к росту цены золота в 5 раз за период менее пяти лет.

Это объясняет, почему ФРС в тот же период повысила ставку с 5,25% до более чем 18%, чтобы сделать доллар более привлекательным для ОПЕК.

Черное золото сталкивается с реальным золотом

Поскольку государственный долг США в настоящее время превышает $34 триллиона долларов, нынешняя ФРС не имеет возможности так сильно повысить ставки — Пауэлл, в отличие от Волкера, просто не может сделать это. Доллар США будет настолько же привлекателен для ОПЕК в 2024 году, как в конце 1970-х годов.

Или, проще говоря, у доллара, как и у загнанного в угол ФРС, заканчивается доверие и возможности.

И это снова хорошо для золота

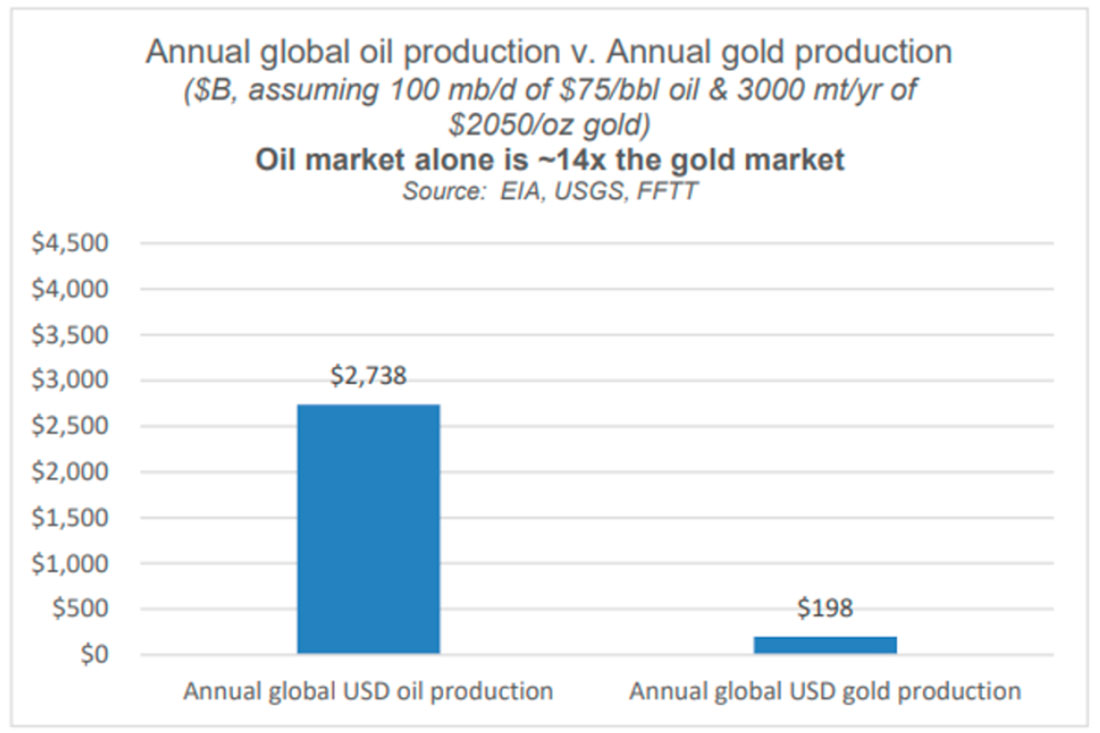

Последствия и волновые эффекты от превращения доллара в оружие лишь помогли золоту медленно подняться до статуса нефтяной валюты впервые с тех пор, как Никсон нарушил золотой стандарт в 1971 году.

А учитывая разрыв между текущим производством нефти в долларах США (огромным) и производством золота в долларах США (незначительным), потенциал исторически значимой переоценки золота столь же силен (и предсказуем), как и старые добрые спрос и предложение.

В конце концов, когда золото с бесконечным сроком существования, но с ограниченным предложением, сталкивается с растущим спросом, его цена взлетает до небес.

Напротив, когда нелюбимый актив с ограниченным сроком действия, но с бесконечным предложением (например, облигации США) сталкивается с падением спроса, цена этого актива опускается на дно океана.

Не слишком уж верьте в снижение ставок и победу над инфляцией

Таким образом, несмотря на недавние и откровенно отчаянные попытки FOMC спрогнозировать снижение ставок, одновременно заявляя о победе над инфляцией (после того, как они спровоцировали дефляционную, вызванную повышением ставок рецессию), мы предвидим долгосрочный сценарий обвала облигаций и, следовательно, рост доходности, а значит и рост процентных ставок.

Такое повышение ставок, определяемое рынком облигаций (а не установленное ФРС), также будет противоречить прогнозу Бюджетного управления Конгресса США о выпуске облигаций еще на $20 триллионов долларов в ближайшие 10 лет.

Это будет идеальный шторм увеличения выпуска долговых расписок, который столкнется с еще более высокими ставками и, следовательно, с более высокими затратами, которые, в свою очередь, будут подлежать оплате только в том случае, если ФРС напечатает еще больше триллионов долларов США из воздуха, чтобы оплатить счет дяди Сэма.

Излишне говорить, что такая неизбежная синтетическая ликвидность (т. е. бесконечное количественное смягчение) приведет к дальнейшему, а не меньшему обесцениванию и без того слабого доллара (что очень хорошо скажется на золоте), доказывая, что приведенные выше прогнозы Хемингуэя делают его гораздо более достойным получения Нобелевской премии по экономике, чем Бернанке.

Иронично, не правда ли?

Тезис Бернанке о разрешении долгового кризиса с помощью увеличения долга гораздо больше заслуживает награды в сфере художественной литературе, чем математики, но, как я сказал выше, именно Хемингуэй, писатель, разбирался в истории и математике гораздо лучше, чем этот ложно боготворимый центральный банкир.

Все указывает на золото

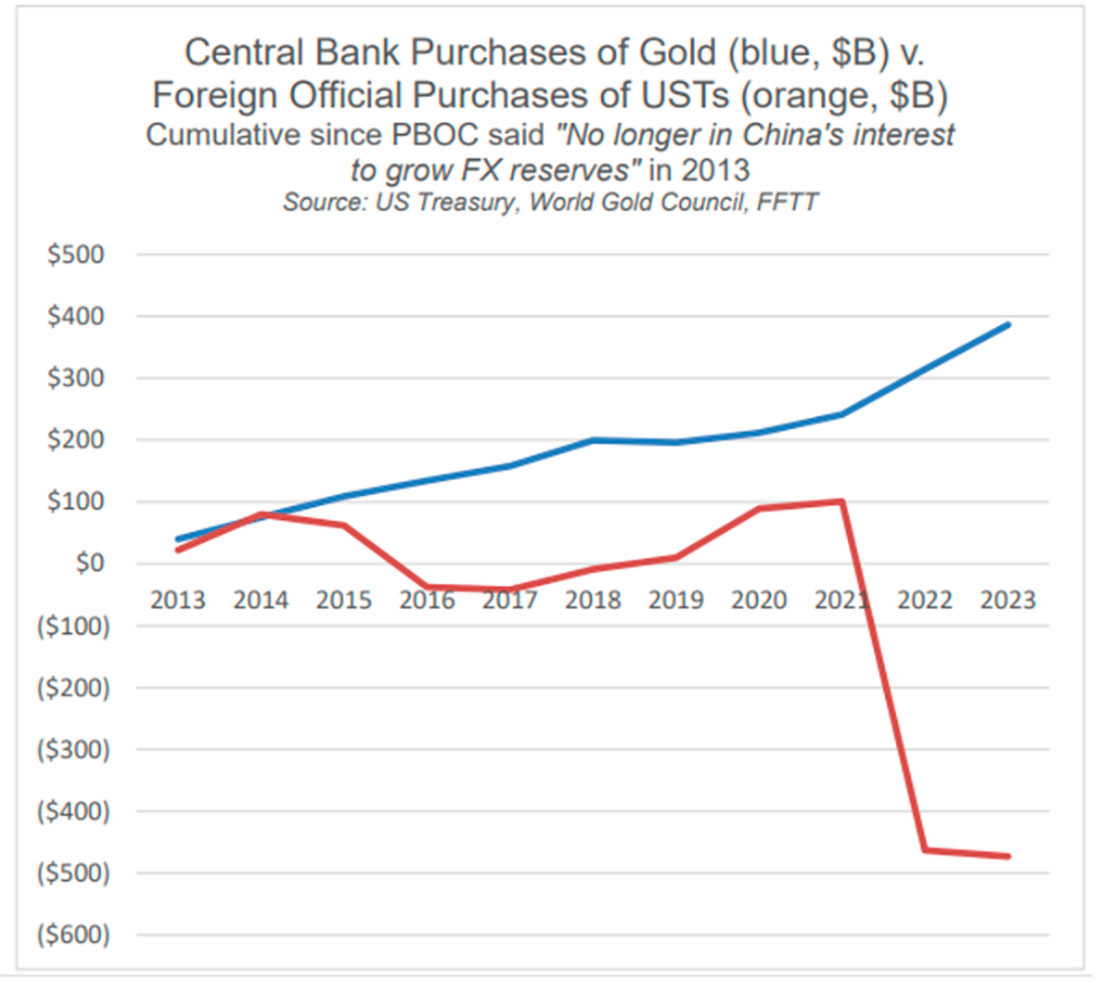

В 2023 году мы увидели, что золото достигло рекордного уровня во всех валютах, включая доллар США, несмотря на то, что год был отмечен относительно сильной американской валютой, положительными реальными ставками и резким ростом доходности — все это традиционные препятствия для золота.

Этот разрыв с традиционными факторами основан на отказе США от разумной денежно-кредитной и внешней политики, в результате чего доллар, облигации и правительство США перестали вызывать доверие.

Золото будет продолжать двигаться в разрез с традиционными факторами, поскольку его роль в качестве средства расчетов в чистой торговле между странами БРИКС+ делает вопрос положительных или отрицательных реальных ставок в США менее актуальным в мире, отворачивающемся от доллара.

Эти неопровержимые факты, в сочетании с неизбежным возвратом к огромному количественному смягчению для монетизации масштабного и прогнозируемого выпуска облигаций (и, следовательно, долга) в ближайшие годы, приведут к дальнейшему обесцениванию доллара.

Людвиг фон Мизес, Эрнест Хемингуэй и Дэвид Юм поняли философию долга задолго до того, как появился на свет первый глава центрального банка. Они предупредили, что все погрязшие в долгах и терпящие крах страны пожертвовали и будут жертвовать своей валютой, чтобы спасти свою гнилую «систему».

Они были и остаются правыми.

Грубо говоря, но исторически и математически подтверждено, золото, оцененное в долларах США, продолжит расти по той простой причине, что доллар, несмотря на свой статус мощного резерва, продолжит обесцениваться в реальном выражении.